20일 오후 서울 중구 하나은행 본점 딜링룸 전광판에 증시가 표시되고 있다. 2025.1.20/뉴스1 © News1 박정호 기자

20일 재계에 따르면 코스피 시가총액 2위 SK하이닉스(000660)는 오는 23일 2024년 4분기 실적을 발표한다. SK하이닉스 외에도 이번주 △삼성바이오로직스(207940)(22일) △현대차(005380)·삼성SDS(018260)(23일) △기아(000270)·삼성SDI(006400)·한화오션(042660)·삼성전기(009150)·LIG넥스원(079550)(24일) 등이 이번주 실적 발표를 앞두고 있다.

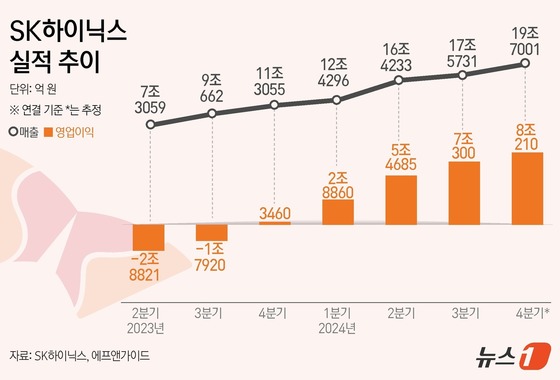

이번주 실적발표 기업 중 가장 이목을 끄는 곳은 SK하이닉스다. 에프엔가이드에 따르면 SK하이닉스의 4분기 매출과 영업이익 컨센서스(시장전망치)는 각각 19조 7001억 원, 8조 210억 원이다.

특히 영업이익은 분기 기준 역대 최대치다. 컨센서스 수준으로 나올 경우 앞서 지난 8일 발표한 삼성전자의 4분기 잠정 영업이익(6조 5000억 원)도 앞서는 수준이다.

증권가에서도 SK하이닉스가 고대역폭메모리(HBM) 우위에 힘입어 시장전망치에 부합하는 실적을 발표할 것으로 예상하고 있다.

김형태 신한투자증권 연구원은 "HBM 수요처가 확산되는 가운데, HBM3E 12단 시장 선점으로 SK하이닉스의 경쟁 우위가 지속될 것"이라며 "HBM4 조기 양산 가능성도 기대감을 높이는 요인"이라고 평가했다.

© News1 김초희 디자이너

실적 발표 앞둔 SK하이닉스·한화오션·기아 등 외국인 순매수 상위권

조선 업종(한화오션)과 자동차 업종 역시 시장에서 주목받고 있다.

올해 외국인 순매수에 힘입어 글로벌 증시 대비 아웃퍼폼 중인 코스피(5.00%)·코스닥(7.28%)에서 외국인 순매수 1위 종목인 SK하이닉스(1조 5619억 원)를 이어 한화오션(2위·1527억 원), 기아(5위·1123억 원) 등이 상위권에 이름을 올렸다.

에프엔가이드에 따르면 한화오션의 올해 4분기 실적 컨센서스는 매출 2조 9775억 원, 영업이익 1150억 원이다. 대부분의 증권사들이 한화오션의 호실적을 예상하며 목표가를 연이어 올리는 중이다.

서재호 DB투자증권 연구원은 "예상보다 빨라진 공정안정화와 강달러 효과가 4분기 실적 시장전망치 상회의 주요인"이라며 "트럼프 집권 이후 미국향 발주 수혜기업이 될 가능성도 높다"고 평가했다.

또 증권가에서는 현대차가 올해 4분기 매출 44조 5583억 원, 영업이익 3조 4198억 원을, 기아가 4분기 매출 26조 6188억 원, 영업이익 2조 8161억 원을 기록할 것으로 전망하고 있다.

연간으로는 현대차는 매출 173조 541억 원, 영업이익 14조 8326억 원을 기록해 역대 최고 매출을 기록할 것으로 예상됐다. 기아는 매출 106조 8732억 원, 영업이익 12조 7819억 원으로 매출과 영업이익 모두 역대 최고치를 기록할 것으로 보인다.

다만 당초 환율 수혜 예상에도 판매보증충당금도 함께 상승하며 증권가들은 현대차·기아의 4분기 실적이 컨센서스를 하회할 것으로 예상 중이다.

© News1 양혜림 디자이너

전문가 "4분기 계절적 비수기 시즌…저평가 어닝서프라이즈 종목 주목해야"

전문가들은 본격적인 4분기 실적 시즌을 맞아 밸류에이션이 저평가됐으면서도 실적과 성장 모멘텀이 좋은 기업들에 주목해야한다고 조언하고 있다.

신희철 iM증권 연구원은 "4분기는 계절적 비수기 시즌으로 통상 어닝서프라이즈율이 낮지만, 이는 실적 서프라이즈를 기록하는 종목이 주목받을 수 있는 환경이라는 뜻"이라며 "이전 실적에서 어닝 서프라이즈를 기록했던 종목은 관성을 갖고 어닝서프라이즈를 기록할 가능성이 높다"며 SK하이닉스·KT·두산에너빌리티 등을 주목할 종목으로 꼽았다.

신승진 삼성증권 투자정보팀장은 "한국 증시가 글로벌 주요 증시 중 가장 저평가돼 있지만, 외국인 매도의 절대 금액은 확연히 감소하는 모습"이라며 "특히 높은 수출 비중과 강달러 수혜로 실적 성장이 기대되는 바이오·방산·조선 등을 중심으로 선별적 매수세가 유입되고 있다"고 분석했다.

이재만 하나증권 연구원은 "국내 증시에서는 2025년 이익 추정치 하향 조정 폭이 가장 큰 대신, 2024년도 4분기 또는 2025년도 1분기에 이익 저점 형성 후 개선 싸이클을 기대할 수 있는 업종이 나아 보인다"며 "대표적으로 반도체"라고 짚었다.

Kris@news1.kr