[이데일리 김일환 기자]

문제는 정부가 강조한 ‘유흥·도박 빚 제외’ 방침의 실효성이다. 금융위는 주식투자 손실, 도박자금, 유흥업 관련 빚은 원칙적으로 제외하겠다고 했지만 업계는 현실적으로 이를 완전히 걸러내기 어렵다고 본다. 실제 도박 빚은 카드론이나 현금서비스, 대부업 신용대출로 조달하는 경우가 많다. 대출자가 용도를 ‘생활자금’으로 적으면 금융사가 이를 별도로 확인하기 어렵고 자금을 현금화해 온라인 도박사이트나 사설 도박장에 쓴 뒤 지인 계좌를 통해 우회하면 추적은 사실상 불가능하다.

유흥업 관련 채무도 마찬가지다. 과거 일부 저축은행이 유흥업소 선불금 대출을 상품으로 판매할 때는 대출 구조가 명확해 확인할 수 있었다. 그러나 지금은 업주나 종업원이 일반 신용대출로 자금을 조달한 뒤 내부에서 선불금으로 돌려쓰는 방식이 대부분이다. 표면상으로는 ‘생활자금’ 대출이기 때문에 금융권이 실제 용처를 파악하기 쉽지 않다.

금융당국은 스탁론처럼 상품 구조상 주식투자를 목적으로 설계된 금융상품은 제외할 수 있다고 보고 있지만 신용대출이나 마이너스통장 대출로 증권계좌에 자금을 넣어 투자한 경우까지는 현실적으로 걸러내기 어렵다고 지적한다.

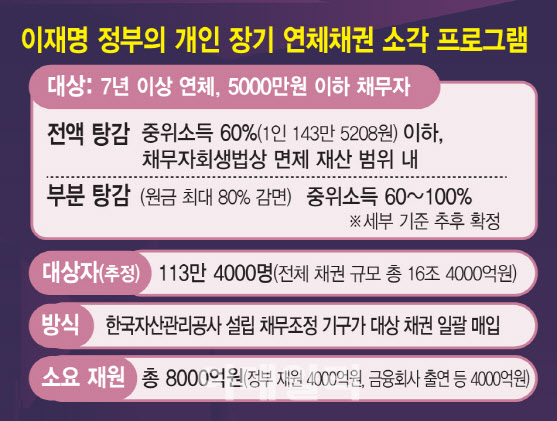

형평성 논란도 제기된다. 배드뱅크 운영 기준은 채권당 5000만원 이하로 설정할 예정인데 1인당 한도가 아니라 채권 단위로 기준을 적용하면 다중채무자에게 유리해질 수 있다. 예컨대 한 사람이 5개 금융회사에서 각각 5000만원씩 총 2억 5000만원의 채무가 있다면 모두 탕감 대상이 될 수 있다. 금융권 관계자는 “1인당 기준이 아니라 채권 단위로만 한도를 두면 일부 다중채무자에게 사실상 총액 한도를 무제한으로 열어주는 셈이다”며 “취약계층 지원 취지를 살리되 형평성을 유지하려면 1인당 한도를 분명히 할 필요가 있다”고 지적했다.

심사 과정에서의 개인정보 활용도 논란이다. 금융당국은 대상자 선별의 정확성을 높이기 위해 배드뱅크가 차주 동의 없이도 채무자의 소득·재산 정보를 수집할 수 있도록 신용정보법 개정을 추진한다는 계획이다. 현행법상 집중관리사나 채권추심회사 간 정보 공유, 법원 영장이 있을 때만 예외적으로 정보 열람이 가능하다.

다만 동의 없는 정보 수집은 개인정보 보호 원칙에 어긋날 수 있다고 우려한다. 신용정보업계 한 관계자는 “공익 목적이더라도 당사자 동의 없는 정보 수집은 민감한 사안이다”며 “정보 활용 범위와 보관 기준을 명확히 정하지 않으면 또 다른 분쟁이 될 수 있다”고 말했다.

금융위는 올해 3분기 안에 배드뱅크 시행 방안을 확정해 세부 운영 기준을 내놓겠다는 계획이다. 금융권 관계자는 “연체자 구제 취지에는 공감하지만 사각지대가 그대로라면 도덕적 해이와 형평성 논란을 해소하기 어렵다”며 “실제 매입 대상과 심사 기준을 투명하게 공개하고 업계 의견을 충분히 반영해야 한다”고 말했다.