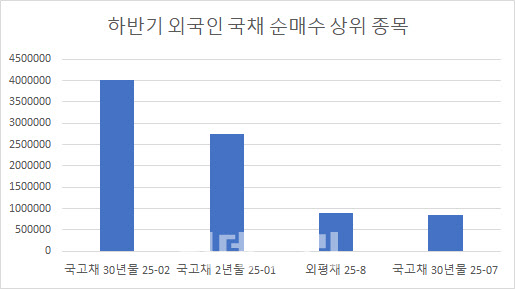

단위는 백만,(자료=엠피닥터)

올해 상반기(1~6월) ‘25-2’를 10조 973억원 어치 쓸어담으며 초장기 매수에 집중, ‘25-1’(5조원 매수)의 두 배 넘게 사들인 것과 유사하다. 이같은 외국인의 장기물 매수에는 보험사 등 국내 로컬 기관들의 채권 선도거래(본드 포워드) 수요도 반영됐기 때문이다. 선도거래는 일정 기간 후 채권을 거래하는 계약으로 보험사가 거래 상대방인 외국인으로부터 일정기간 후 30년물 현물을 받는 형태로 계약이 체결된다.

한 보험사 채권 운용역은 “국내 30년물 금리가 최근 조정을 받았지만 글로벌 장기물 금리가 상승한 것에 비해선 수요가 강해 많이 오르지 않았다”면서 “이런 상황에선 최대한 실물 거래 시점을 이연하는 게 유리하기 때문에 선도거래를 주로 한다”고 했다. 채권 금리와 가격은 반대로 움직인다.

최근 외국인의 투자 스탠스가 과거와 달리 점차 신중해지고 있다는 분석도 나온다. 김성수 한화투자증권 연구위원은 “갈수록 외국인들의 투자 스탠스는 신중해지고 있는데, 작년 초까지만 해도 외인 수요는 금리 흐름에 선행했지만 작년 말부터는 후행하기 시작했다”면서 “방향성에 베팅하던 과거와 달리 금리변동을 확인한 후에 움직이는 모습으로, 최근에는 국내 금리 상승세가 강하지 않음을 확인한 외인들의 수요가 강해졌다”고 봤다.

내달 WGBI 반기 리뷰에서 우리나라 편입 시기가 내년 4월로 확정될 가능성이 높다는 점도 긍정적인 배경이다. 한 국내 채권 운용역은 “내달 8일 WGBI 반기 리뷰에서 우리나라 편입 시기는 내년 4월로 사실상 확정될 것으로 본다”면서 “올해 4월 지연될 때는 시스템 미비 등이 지적됐었지만 최근에는 지적 받을 요소가 없는 것으로 알고 있다”고 했다.

김명실 iM증권 연구위원은 “그간 장기물 수급은 연기금·보험 중심의 내부 수요에 의존했지만 WGBI 편입으로 외국인 수요층이 구조적으로 유입된다는 점은 수요 다변화 측면에서 긍정적 요인”이라면서 “향후 장기물 금리가 해외발 장기물 금리 상승과 직접적으로 연동되기보다, 국내 재정여건과 글로벌 인덱스 수요라는 별도의 안정적 축에 의해 지지될 가능성이 높다”고 강조했다.