[이데일리 김정훈 기자]

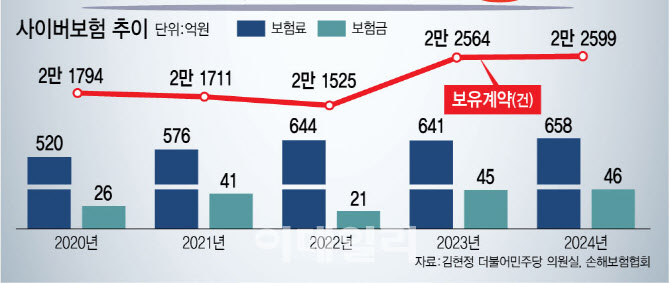

보험사마다 보험료가 다르긴 하지만 건당 평균 약 2000만원을 훌쩍 넘는다. 대기업 가입 사례가 있어 평균 보험료가 올랐지만 이를 제외하더라도 중소기업이 가입하기란 비용부담이 크다. 그간 보험료 인상이 가팔랐던 이유는 해킹 공격 등 사이버 범죄 증가 때문이다. 피해가 확산하면서 피해규모도 커졌기 때문이다. 과학기술정보통신부가 발표한 올해 상반기 사이버 침해사고 신고 건수는 지난해 같은 기간보다 15% 이상 늘었고 그중 랜섬웨어 침해사고의 93%가 중소·중견기업에서 발생했다. 대기업과 비교해 보안 투자 여력이 부족한 만큼 피해 규모는 더 치명적일 수밖에 없다. 권순일 보험연구원 연구위원은 “최근 국내 기업의 해킹 피해가 늘어나고 있지만 중소기업은 약 5000만원 수준의 준비금으로 대응하고 있는 실정이다”고 말했다.

재보험료도 사이버보험료 인상 요인으로 작용하고 있다. 원수 보험사가 리스크 분산 차원에서 재보험사에 출재하고 있지만 사이버 피해 확산으로 재보험료가 함께 오르고 있다. 문제는 재보험사가 보험인수를 꺼리면서 보험료가 더 오르는 악순환이 이어진다는 점이다.

올해 하반기 SGI서울보증은 랜섬웨어 공격을 받아 사흘간 전산장애가 발생했다. 피해규모는 아직 집계 전이지만 수백억원에 이를 것이란 전망이 나온다. KT는 최근 발생한 소액 결제 해킹으로 1억 7000만원의 피해를 봤다. 이처럼 천문학적인 피해규모에도 중소기업은 보험가입에 소극적이다. 지난해 보험연구원이 중소기업 1001곳을 대상으로 보험 미가입 사유를 조사한 결과 ‘사고·피해 가능성을 낮게 평가’가 24.9%로 가장 많았고, ‘보험료 부담’이 23.7%로 뒤를 이었다.

전문가들은 사이버보험의 ‘의무보험화 확대’를 통해 보장 사각지대에 놓여 있는 중소기업 지원에 나서야 한다고 지적한다. 김현정 의원은 “의무보험과 민간보험은 보험료와 보장 범위가 천차만별이다”며 “현재 의무보험은 보험금 지급 사례가 많지 않을 정도로 관리가 미흡하고, 민간보험은 일부 기업 중심으로만 운영하고 있다. 사이버보험 시장이 양질의 성장을 이룩하기 위해서는 의무보험의 기능을 확대하고 민간보험과의 기능을 명확히 분리할 필요가 있다”고 강조했다.