9일 본드웹에 따르면 전날(8일) 기준 AA+ 등급 여전채 3년물 민평금리(민간채권 평가사들이 평가한 채권의 고유 금리·평가사 5사 평균)는 3.424%로 나타났다. 지난달 3일 3.021%에서 한 달 새 40.3bp(1bp=0.01%포인트) 오른 수준이다. 올해 4월부터 10월까지 약 7개월간 2%대에 머물던 여전채 금리는 11월 이후 시장 금리 반등과 함께 3%대로 진입했다.

여전채는 신용카드사, 캐피탈사 등 여전사가 발행하는 채권을 뜻한다. 여신전문금융회사(여전사)들은 자체 수신(예금·적금) 기능이 없어 자금의 대부분을 여전채로 조달한다. 여전채 금리가 오르면 카드사들의 조달 비용도 늘어나는 구조인 셈이다.

최근 발행사들은 여전채 금리 상승으로 인해 비용 부담이 커지고 있다. 이날 KB국민카드(AA+)는 총 3600억원의 회사채를 발행했는데, 가장 만기가 짧은 1년 3개월물의 경우 3.054%의 금리에서 채권을 찍었다. 전날(8일) 신한카드(AA+)는 2500억원 규모의 회사채를 모두 3%대 금리로 채권을 발행했다. 한 달 전까지만 해도 2% 금리로 발행이 가능했지만 시장 금리가 오르면서 발행사들의 자금 조달 비용 부담이 커지게 됐다.

여전채 금리가 상승 곡선을 그리고 있는 것은 기준금리 인하 사이클 종료에 따른 영향이 크다. 한국은행은 지난달 27일 기준금리를 연 2.50%로 동결했다. 지난 5월 2.75%에서 2.5%로 기준금리를 0.25%포인트(p) 내린 후 4연속 동결이다. 한은의 기준금리 동결 장기화 분위기가 더해지며 여전채 금리가 상승세에 오른 것이다.

◇언더 금리 발행 이어져…여전채 시장 ‘강세’

여전채는 일반 회사채와 달리 수요예측 없이 일괄신고제를 적용받는다. 발행사는 1년 동안의 발행 예정 금액을 먼저 신고하고, 연 3회 이상 시장 상황에 맞춰 자금을 조달한다. 금리는 개별 민평금리를 기준으로 브로커가 투자자·발행사 양측 수요를 조율해 결정하며 수요가 많을 경우 민평 대비 낮은 언더(under) 금리로 발행될 수 있다.

시장에선 최근 시장 금리 변동성이 확대되고 있음에도 발행 환경 자체는 오히려 양호하다는 평가가 나온다. 금리 부담이 커졌지만, 최근 발행되고 있는 여전채는 대부분 민평금리 대비 언더 수준에서 발행되고 있어서다.

실제로 이달 발행에 나선 KB국민카드, 현대캐피탈, 신한카드 등 주요 여전사는 모두 언더 금리에서 발행에 성공했다. 절대금리는 올라 비용이 증가했지만 풍부한 투자 수요가 금리 상승분을 흡수하며 발행 금리가 민평보다 낮게 형성된 것이다. 수급 측면에서 여전채 시장의 강세가 뚜렷하게 유지되고 있음을 보여준다.

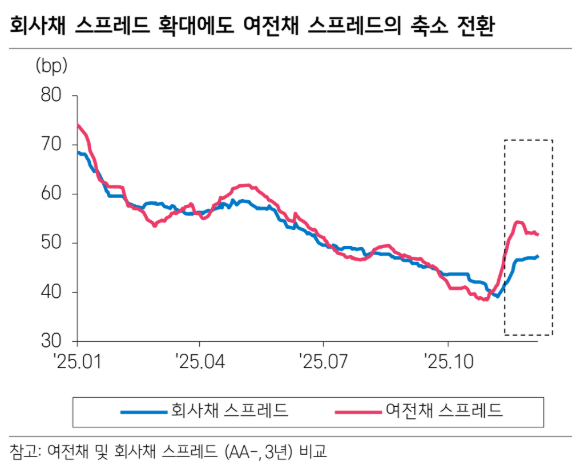

전문가들은 최근 여전채 시장에서 가격 메리트가 빠르게 회복되며 강세 전환 속도가 예상보다 빠르게 나타나고 있다고 평가했다. 김은기 삼성증권 연구원은 “가격 메리트가 빠르게 회복되면서 여전채 강세도 빠르게 진행되고 있다”며 “12월 들어 회사채 대비 여전채 강세도 주목해 볼 필요가 있다. 회사채 대비 수급 여건을 빠르게 반영하는 여전채가 회사채보다 강세를 보이면서 여전채-회사채 스프레드가 확대에서 축소세로 전환됐다”고 분석했다.

이어 그는 “기준금리 인하 기대감이 사라지면서 레포펀드의 여전채 쏠림 현상에 대한 우려가 컸다”면서도 “단기 금리 상승에도 RP(환매조건부증권) 금리 상승 폭은 크지 않았고, 시중 금리 상승을 반영해 여전채 금리가 크게 오르면서 레포펀드의 여전채 추가 매수 메리트는 여전히 크다”고 설명했다.

김 연구원은 “수급에 민감한 여전채의 강세 전환은 크레딧 스프레드 축소 전환에 긍정적으로 작용할 수 있다”고 덧붙였다.