[이데일리 김정훈 기자]

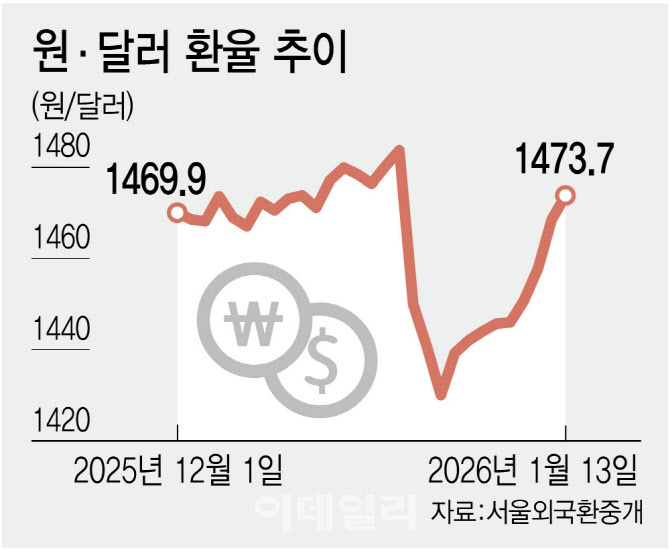

최근 환율 상승의 출발점은 글로벌 외환시장에서의 달러 강세다. 이날 환율은 연말 종가 대비 2.2% 상승했고, 주요 6개국 통화 대비 달러 가치를 나타내는 달러인덱스는 0.8% 올랐다. 환율과 달러지수가 같은 방향으로 움직였다는 점에서 최근 원화 약세는 국내 요인보다 글로벌 달러 흐름의 영향을 더 크게 받았다는 해석이 나온다.

이번 달러 강세는 미국 경기 지표보다는 미국 외 지역 통화 약세의 영향이 컸다. 독일 소매판매 부진에 따른 유로화 약세와 일본 정치 불확실성에 따른 엔화 약세가 달러 강세를 자극했다. 유로화와 엔화가 달러지수에서 차지하는 비중이 큰 만큼, 이들 통화 약세가 달러 전반을 끌어올렸다는 평가다.

눈에 띄는 점은 환율 상승 폭이 달러지수보다 더 컸다는 것이다. 이는 글로벌 달러 강세 외에 국내 외환시장의 수급 불균형이 원화 약세를 추가로 부추겼음을 시사한다.

연초 들어 국내에서는 달러가 빠르게 빠져나가고 있다. 1월 1~10일 무역수지는 26억달러 적자를 기록했고, 같은 기간 내국인의 해외주식 순매수 규모는 19억 8000만달러에 달했다. 반면 외국인의 국내 주식 순매수는 4억 3000만달러에 그쳤다. 이를 종합하면 연초 열흘 동안 약 41억 5000만달러 규모의 달러 순유출이 발생한 것으로 추정된다.

엔화 약세 역시 원화에는 부담 요인이다. 일본의 재정 확대 기조와 정치 불확실성이 맞물리며 엔화 가치는 1년래 최저 수준으로 떨어졌고, 이는 아시아 통화 전반의 약세로 이어졌다. 여기에 트럼프 대통령의 강경한 대외 행보와 연준 독립성 논란까지 겹치며 외환시장의 경계심도 높아졌다.

시장에서는 이 같은 환경 속에서 외환당국의 시장 개입 효과가 달러 수급과 원화 약세 기대 심리를 완전히 누르기에는 역부족이었다고 보고 있다.

이민혁 KB국민은행 이코노미스트는 “지난해 말 정부가 추진했던 각종 달러 수급 개선 조치의 효과는 아직 제한적”이라며 “따라서 1월 중에는 연초 특유의 달러 수요 우위 환경으로 인해 환율 상방 압력이 지속될 가능성이 크다”고 내다봤다.

다만, 환율이 전고점을 넘어 추세적으로 상승할 가능성은 크지 않다는 전망도 나온다. 박상현 iM증권 연구원은 “트럼프 대통령의 금리 인하 압박으로 연준의 인하 폭이 확대될 경우 상반기에는 달러 약세 요인이 될 수 있다”며 “무역수지 개선과 외국인의 국채 매입 확대 등이 맞물리면 달러 수급도 점차 나아질 것”이라고 말했다.