서울 중구 하나은행 위변조대응센터 직원이 달러와 원화 지폐를 살펴보고 있다. 2025.4.17/뉴스1 © News1 김도우 기자

우리나라 명목 국내총생산(GDP) 대비 광의 통화(M2) 비율이 153.8%로 미국(71.4%)의 2배 이상인 것으로 나타났다.

이는 시중에 풀린 통화량이 실물경제 규모에 비해 상대적으로 많다는 해석이 가능하며, 일부에서는 이 같은 과도한 통화량이 원화 약세와 고환율의 한 요인으로 지적되고 있다.

14일 한국은행이 국회 기획재정위원회 소속 국민의힘 박성훈 의원에게 제출한 자료를 보면, 지난해 3분기 기준 한국의 GDP 대비 M2 비율은 153.8%로 집계됐다.

이는 기존 M2에서 상장지수펀드(ETF) 등 수익증권을 제외한 한은의 새로운 기준을 적용해 산출한 수치다. 종전 기준을 적용하면 GDP 대비 M2 비율은 167.5%로 더 높아진다.

M2는 현금과 요구불예금뿐 아니라 정기예금, 수익증권 등 비교적 쉽게 현금화할 수 있는 자금을 모두 포함한 지표다. 단순히 시중에 풀린 '현금'만이 아니라, 언제든 소비·투자·자산 거래로 이동할 수 있는 잠재적 유동성의 크기를 보여준다는 점에서 경기와 자산시장에 미치는 영향이 크다.

한국 M2 비율, 글로벌 금융위기 이후 꾸준히 상승

한국의 GDP 대비 M2 비율은 글로벌 금융위기 당시인 2008년 3분기 100.1%로 처음 100%를 넘어선 이후 전반적인 상승 흐름을 이어왔다.

2009년 3분기 110%, 2015년 3분기 120%, 2019년 3분기 130%, 2020년 2분기 140%를 차례로 상회했고, 코로나19 시기인 2021년 2분기에는 150%를 처음 웃돌았다.

이후 2023년 1분기 157.8%로 정점을 찍은 뒤 이듬해 4분기 151.6%까지 내려갔다가, 지난해 다시 반등한 상태다.

미국과 비교하면 격차는 더욱 두드러진다. 미국의 GDP 대비 M2 비율은 지난해 3분기 71.4%에 그쳐 한국의 절반에도 미치지 못했다.

코로나19 이전 60%대에 머물던 미국의 M2 비율은 2020년 2분기 90.9%까지 급등했으나, 2022년 4분기 이후 다시 80% 아래로 내려왔다.

다만 한은은 공식 블로그를 통해 미국과의 단순 비교에는 무리가 있다는 입장을 밝혔다.

한은은 "미국은 코로나19 직후 양적완화(QE)와 제로금리 정책으로 통화량이 급증하고 물가상승률이 크게 높아졌다"며 "이를 완화하기 위해 2022년 3월부터 전례 없이 급격한 정책금리 인상(+5.25%p)과 양적긴축(QT)에 나선 결과"라고 설명했다.

이어 "그 결과 미국의 M2는 2022년 12월부터 2024년 2월까지 15개월 동안 이례적으로 감소했고, 이러한 영향이 현재까지 이어지고 있다"고 설명했다.

(박성훈 의원실 제공)

최근 M2 증가율 주요국 대비 높은 수준…한은 "장기 평균 소폭 웃도는 수준에 그쳐"

한국의 수치는 다른 주요국과 비교해도 높은 편이다.

유로 지역의 지난해 3분기 GDP 대비 M3 비율은 108.5%로 집계됐다. 유로 지역은 광의 통화량 지표로 M2 대신 M3를 사용한다.

코로나19 시기인 2021년 1분기 126.7%까지 치솟았지만, 이후 점진적으로 낮아지며 지난해 1분기부터는 다시 110%를 밑돌고 있다.

영국(광의 통화량을 M4로 산출)의 지난해 3분기 비율은 105.8%로 유로 지역과 유사한 수준을 보였다. 역시 2021년 1분기 135.8%를 기록한 뒤 하락 흐름이 이어지고 있다.

다만 저성장과 초저금리를 장기간 지속해 온 일본(M3 기준)의 경우 지난해 3분기 243.3%에 달해, 한국을 포함한 다른 국가들을 크게 웃돌았다.

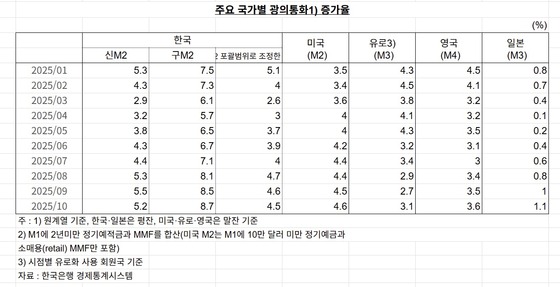

M2의 전년 동기 대비 증가율 역시 한국이 주요국보다 높은 수준을 보였다.

지난해 10월 기준 한국의 M2 증가율은 5.2%로, 미국(4.6%), 유로 지역(3.1%), 영국(3.6%), 일본(1.1%)보다 높게 나타났다.

종전 기준을 적용한 한국의 M2 증가율은 8.7%로 상승 폭이 더 컸다.

일각에서는 정부의 소비쿠폰 지급과 한은의 완화적 통화정책이 맞물리며 통화량이 과도하게 늘어나 환율이나 집값을 끌어올렸다는 주장을 내놓고 있다. 시중에 원화가 과도하게 풀리면서 가치가 떨어졌다는 논리다.

다만 한은은 통화량 증가를 소비쿠폰 지급과 직접 연결하는 해석에는 신중해야 한다는 입장이다. 한은 관계자는 "소비쿠폰이라고 특정하진 않지만, 재정 확대가 유동성 증가에 일정 부분 기여한 것은 사실"이라면서도 "특정 월의 통화량 증가를 소비쿠폰 지급 효과로 단정하기는 어렵다"고 덧붙였다.

최근 M2 등 통화·유동성 기준 변경 역시 정부와 한은의 책임론을 희석하기 위한 조치라는 해석까지 제기됐다.

그러나 한은은 최근 환율 상승의 주된 원인을 서학개미 등 내국인의 해외주식투자 확대에 따른 외환 수급 불균형에서 찾고 있다.

한은은 통화량 증가가 과도하다는 해석에도 선을 그었다. 최근 M2 증가율은 장기 평균을 소폭 웃도는 수준에 그치며, 과거 금리 인하 국면과 비교해도 증가 속도가 특별히 빠르다고 보기 어렵다는 설명이다.

또한 통화량 증가만으로 최근의 원화 약세나 자산가격 상승을 설명하는 데에는 한계가 있다는 입장을 유지하고 있다.

thisriver@news1.kr