[이데일리 문승용 기자]

18일 금융당국에 따르면 금융감독원은 은행 대리업과 관련해 우체국에 대한 직접 감독을 맡기로 방침을 정했다. 감독 대상은 은행 대리업에 한정되지만, 우체국이 금융당국의 자체적인 직접 감독을 받는 것은 이번이 처음이다. 금감원은 은행 대리업을 수행하는 과정에서의 영업 행위, 내부통제 체계, 소비자 보호 실태 등을 직접 점검하는 방안을 검토 중이며, 구체적인 감독 기준과 방식은 우체국과의 협의를 거쳐 마련할 계획이다.

우체국금융은 그동안 과기정통부가 관리·감독해왔다. 금융회사 전반을 감독·검사하는 금융위원회와 금융감독원의 직접적인 관리 대상은 아니었다. 2013년 법 개정을 통해 과기정통부 요청이 있을 경우 금융당국이 제한적으로 검사할 수 있는 길은 열렸지만, 실제 금감원이 우체국금융을 검사한 사례는 극히 드물었다. 금융당국 관계자들 사이에서도 “우체국금융은 사실상 감독 사각지대에 놓여 있다”는 평가가 반복돼 왔다.

이 같은 구조에 변화가 불가피해진 계기는 은행 대리업 도입이다. 금융위원회가 혁신금융서비스로 지정한 은행 대리업은 은행이 직접 수행하던 일부 업무를 제3자가 대신 처리할 수 있도록 허용하는 제도로, 올해 7월부터는 우체국 창구에서 시중은행 대출 상품의 접수와 상담까지 가능해진다. 심사와 승인 권한은 은행이 갖지만, 소비자가 실제로 대면하는 창구는 우체국이 되는 셈이다. 관련 영업 행위에 대해서는 금융감독원이 감독·검사 권한을 갖는다. 이에 따라 금감원은 우체국이 은행 대리업을 수행하는 과정에서의 대출 접수·상담 등 영업 행위와 내부통제, 소비자 보호 실태를 직접 점검할 수 있게 된다. 금융당국은 창구 주체와 상품 주체가 분리되는 구조에서 감독 공백이 발생할 수 있다고 보고, 우체국에 대한 직접 감독 필요성을 검토해왔다.

우체국금융이 주목받는 배경에는 빠른 몸집 확대가 있다. 우체국예금은 예금 전액을 정부가 보호하는 구조를 앞세워 ‘가장 안전한 예금’으로 인식돼 왔다. 예금보험공사의 보호 한도(1억원)가 적용되는 민간 금융사 예금과 달리, 우체국예금은 한도 없이 보호된다. 상호금융과 저축은행을 중심으로 부실 논란이 이어지면서, 상대적으로 안전성이 강조된 우체국으로 자금이 이동하는 흐름이 뚜렷해졌다.

특히 고령층을 중심으로 한 ‘실버머니’가 우체국으로 집중되고 있다. 전국 2400여 곳에 달하는 우체국 영업점은 점포 통폐합이 이어지는 은행권과 대비된다. 대면 거래를 선호하는 60·70대 금융소비자들이 은행을 떠나 우체국으로 이동하면서, 우체국은 고령층의 대표적인 금융 창구로 자리 잡았다. 주요 예금 상품 가입자의 상당수가 고령층으로 구성돼 있다는 점도 이런 흐름을 보여준다.

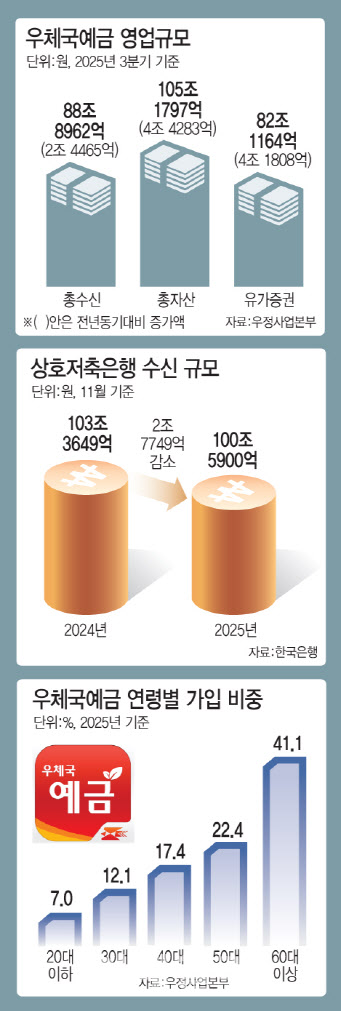

실제로 우체국예금 가입자의 연령 분포를 보면 고령층 비중이 압도적이다. 우정사업본부에 따르면 2025년 기준 우체국예금 가입자 중 60대 이상이 41.1%로 가장 많았고, 50대까지 포함하면 전체의 63.5%에 달했다. 반면 20대 이하와 30대를 합친 비중은 20%에도 못 미쳤다. 모바일·비대면 금융에 익숙한 젊은 층보다 대면 거래를 선호하는 고령층이 우체국예금의 핵심 고객층으로 자리 잡았다는 분석이다.

규모 역시 빠르게 불어났다. 지난해 3분기 기준 우체국예금의 총수신은 88조8000억원 수준으로, 단일 기관 기준으로는 저축은행 업권 전체 수신 규모에 근접한다. 예금과 보험을 합산한 우체국금융 전체 자산은 170조원에 육박해, 이미 중견 금융지주사에 맞먹는 수준까지 커졌다. 최근 몇 년간 자산 증가분 상당 부분이 유가증권 투자 확대에서 발생하면서, 우체국금융이 단순 수신 기관을 넘어 자산운용 기능까지 갖춘 대형 금융 플레이어로 변모하고 있다는 분석도 나온다.

금감원이 은행 대리업에 한해 직접 감독에 나서기로 한 배경에는 이런 변화가 깔려 있다. 우체국이 대출 접수와 상담까지 맡게 될 경우, 불완전판매나 정보 유출, 금융사고 발생 시 책임 소재를 보다 명확히 해야 한다는 지적이 금융권 안팎에서 제기돼 왔다. 감독 주체가 불분명한 상태에서 은행 업무가 확대될 경우 소비자 보호에 공백이 생길 수 있다는 우려도 작용했다.

은행 대리업을 계기로 시작되는 이번 감독 변화는 우체국금융의 위상 변화를 상징적으로 보여주는 장면이라는 평가도 나온다. 실버머니를 흡수하며 금융공룡으로 성장한 우체국이, 이제는 은행 기능까지 수행하게 되면서 금융당국의 관리 범위 안으로 한 걸음 들어오게 됐기 때문이다.

다만 감독 범위가 은행 대리업으로 제한된다는 점은 한계로 꼽힌다. 우체국예금과 보험, 자산운용 전반은 여전히 금융당국의 직접 감독 대상이 아니다. 자산 규모가 170조원에 육박하는 거대 금융기관임에도, 기능별로 쪼개진 감독 체계가 유지되는 셈이다. 금융권 관계자는 “은행 업무를 수행하는 부분만 감독하는 구조가 실효성이 있을지는 지켜봐야 한다”며 “장기적으로는 우체국금융 전반에 대한 감독 체계 재정비 논의로 이어질 가능성도 있다”고 말했다.