[이데일리 김일환 기자]

[이데일리 김나경 기자] 공정거래위원회가 4대 시중은행의 부동산 담보인정비율(LTV) 정보교환을 ‘담합행위’로 보고 총 2720억원 과징금을 부과한 데 대해 은행들은 “부당행위가 아니다”며 행정소송을 준비할 예정이다. 과징금 부과로 위험가중자산(RWA)이 3000억~5000억원 급증하게 된 은행들은 향후 홍콩 H지수 주가연계증권(ELS) 금전제재까지 고려할 때 자본비율 하락을 우려하고 있다. 대출·투자를 늘리는 생산적 금융 이행 과정에서 RWA 증가가 불가피한 와중에 당국의 대규모 과징금 처분이 나와 은행들은 난감하다는 입장이다.

21일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리)은 이날 공정위의 2720억원의 규모 과징금 처분에 대해 “부당행위가 아니라고 충분히 소명했지만 다른 결과가 나와 아쉽다”며 행정소송을 시사했다. 은행들은 공정위 의결서를 통해 세부 내용을 검토한 후 본격적인 대응에 나설 예정이다.

4대 은행은 기본적으로 LTV 정보교환이 부당한 담합이 아니라고 주장하고 있다. 공정위 자료에 따르면 2023년 기준 4대 은행의 LTV 평균이 비담합은행에 비해 7.5%포인트 낮았는데, 은행들로서는 LTV를 낮춘 것이 부당행위의 결과가 될 수 없다고 한다. LTV가 낮아지면 그만큼 대출한도가 줄어드는데 영업 경쟁력이나, 자산확대 측면에서 모두 은행에 도움될 것이 없다는 논리다. 이로 인한 소비자 피해 역시 명확하지 않다는 것이 은행들의 주장이다.

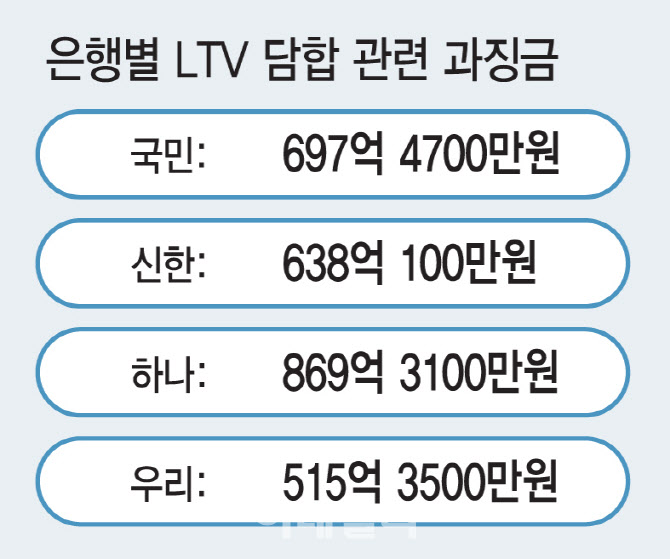

은행들은 과징금 부과로 자본비율 하락이 불가피해졌다. 하나은행의 과징금이 869억 3100만원으로 가장 많고 국민(697억 4700만원), 신한(638억 100만원), 우리(515억 3500만원) 순이다. 은행 고위 관계자는 “공정위 과징금의 경우 대손충당금 등을 쌓아야 해서 운영리스크 RWA가 약 6~7배 늘어난다”며 “자본비율이 소폭 하락한다”고 말했다. 업계에서는 은행별 RWA가 3000억~5000억원 가량 늘 것으로 전망한다. 위험가중자산이 늘면 보통주자본비율(CET1)이 약 0.04~0.06%포인트 하락해 주주 환원을 위해 CET1 비율을 방어해야 하는 은행 입장에서는 적극적인 투자·고위험 대출 확대가 어려워진다.

특히 금융당국에서 H지수 ELS 제재심의위원회가 진행 중인 가운데 국민·신한·하나은행의 부담이 더욱 크다. 국민은행은 ELS 관련 약 1조원, 신한·하나은행은 각 3000억원대 과징금 부과안을 사전 통보받았다. 향후 제재심, 금융위 정례회의 등을 거쳐 감경될 수 있지만 공정위 LTV 담합, 금융위 ELS 제재까지 더하면 은행들로서는 타격이 불가피하다. 은행권 관계자는 “공정위 과징금만으로는 자본비율 하락이 크지 않지만 ELS 제재까지 나오면 RWA 부담이 확 커진다”며 “생산적 금융 이행을 위한 재무·리스크 전략을 다시 조정해야 할 수 있다”고 말했다.

은행들은 공정위 담합 과징금의 경우 2025년도 결산에 반영할 전망이다. 은행권 고위 관계자는 “공정위 담합 과징금은 운영리스크상 ‘중대사건’이기 때문에 소급 적용해 반영한다”며 “2025년도 결산에 반영하게 될 것”이라고 했다.

앞서 은행들은 과징금 반영 시점을 행정소송 판결 후로 늦추거나, 소송에서의 과징금 감경 비율을 감안해 부과받은 과징금 일부만 반영하는 방안을 금융당국에 건의해왔다. 다만 공정위 과징금은 은행들이 현재로서는 감당 가능한 수준인 데다 결산 전에 결과가 나와 전액을 즉시 반영할 것이라는 전망이 많다.