임대보증금 보증 시장은 허그가 99%, SGI서울보증이 1%를 점유하고 있다. 임대보증은 임대사업자가 임차인에게 보증금을 돌려주지 못할 경우 허그가 대신 지급하는 상품으로, 전세보증금반환보증과 달리 임대사업자와 임차인이 보증료를 75% 대 25%로 나눠 부담한다. 등록 임대사업자의 임대보증 가입은 2020년 8월부터 의무화됐다.

특히 사고의 지역 편중이 심각했다. 작년 법인 임대보증 사고의 96%가 지방에서 발생했다. 지역별 사고액은 광주가 2219억 원으로 가장 컸고, 전남 1321억 원, 전북 736억 원, 부산 715억 원, 충남 482억 원, 대구 338억 원, 경북 337억 원 순으로 나타났다. 주로 사고 주택은 1억~3억 원대 지방 중저가 주택에 집중됐다.

김종양 의원은 “전세 사기가 수도권 빌라에 집중된 것과 달리, 법인 임대보증 사고는 지방에서 압도적으로 발생했다”며 “법인 임대사업자의 부실로 지방 거주민의 주거 안정이 직격탄을 맞고 있다”고 지적했다.

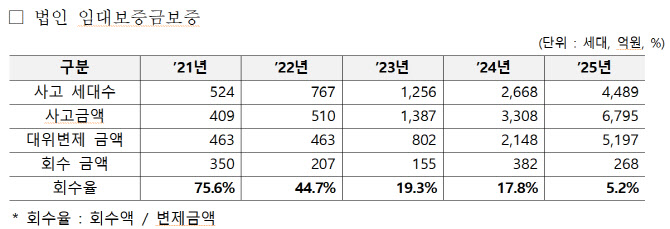

공적 보증의 회수 기능도 급격히 약화됐다. 법인 임대보증 채권 회수율은 2021년 75.6%에서 2022년 44.7%, 2023년 19.3%, 2024년 17.8%로 떨어진 데 이어 작년에는 5.2%까지 추락했다. 연도별 역대 최저치이자 처음으로 한 자릿수를 기록한 것이다. 사고액이 사실상 허그의 손실로 이어지며 공적 부담이 커지는 구조다.

허그는 코로나19 이후 고금리 기조 속에 개인보다 상대적으로 버틸 여력이 있었던 법인 임대사업자들이 한계에 봉착해 연쇄 도산 국면에 진입했다는 입장이다. 개인 임대보증금 사고액은 2022년 321억원(135가구)에서 2023년 1조 3002억원(4723가구), 2024년 1조 3229억원(5437가구)로 급증했으나 작년엔 4169억원(3367가구)으로 줄어들었다. 회수율도 2022년 5.9%에서 작년 70%로 급등했다.