한국무역협회(KITA) 국제무역통상연구원이 25일 발표한 ‘글로벌 로보틱스 산업 지형 변화와 한·일 공급망 비교 및 시사점’ 보고서에 따르면, 한국은 산업용 로봇 설치 대수 세계 4위, 로봇 밀도 세계 1위를 기록하며 로봇 활용도 면에서는 글로벌 최상위권을 유지하고 있는 것으로 나타났다.

하지만 한국 로봇 시장은 총 출하의 71.2%가 내수에 집중된 구조다. 반면 산업용 로봇 설치 세계 2위인 일본은 출하량의 70% 이상을 해외로 수출하고 있어, 한국과 일본 간 글로벌 경쟁력 격차는 여전히 큰 것으로 드러났다.

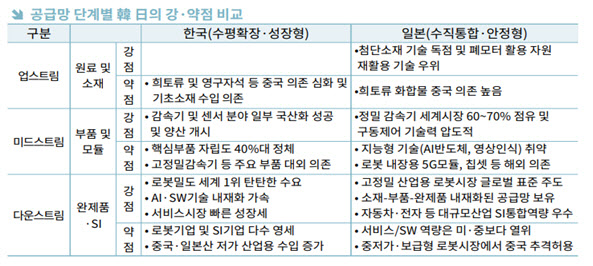

보고서는 양국 간 격차의 핵심 원인으로 업스트림(원자재·소재)-미드스트림(핵심부품·모듈)-다운스트림(완제품·SI)으로 이어지는 ‘공급망 상의 구조적 차이’를 지목했다. 한국은 로봇 구동에 필수 소재인 영구자석의 88.8%(2025년 기준)를 중국에 의존하고 있고, 정밀감속기·제어기 등 주요 구성부품 역시 일본과 중국이 최대 수입국이다. 이처럼 로봇의 핵심 기능을 좌우하는 소재·부품의 국산화율이 40%대에 머물면서, 로봇 완제품 생산 확대가 소재·부품 수입 증가로 이어지는 구조가 고착화하고 있는 상황이다.

보고서는 한국 로보틱스 산업의 지속 성장을 위해 ‘공급망 안정화’와 ‘신시장 주도’를 병행하는 투트랙 전략을 제시했다. 기업 차원에서는 △핵심 소재·부품 수요-공급 기업 간 공동 연구개발(R&D) 강화 △탈(脫) 희토류 기술 확보 △‘로봇-SI-사후서비스’ 결합 패키지형 수출 확대 △보안·신뢰성 기반 ‘클린 로봇’ 마케팅 등을 통해 안정적 공급망을 기반으로 한 신시장 선점이 필요하다고 강조했다.

또한 정부 차원에서는 △국산화 리스크 분담 및 공공 수요 창출 △도시광산 기반 재자원화 체계 고도화 △‘K-로봇 패키지’ 글로벌 레퍼런스(납품실적) 창출 지원 △국내 시험·인증 체계와 국제표준 간 정합성 강화 등 정책적 지원이 필요하다고 덧붙였다.

진실 무역협회 선임연구위원은 “한국은 로봇 활용 역량은 뛰어나지만 핵심 소재·부품의 해외 의존도가 높은 구조적 한계가 명확하다”며 “제조·활용 중심의 전략을 공급망 안정화 전략으로 신속히 전환하는 것이 향후 로보틱스 산업의 경쟁력을 좌우할 것”이라고 말했다.