[이데일리 문승용 기자]

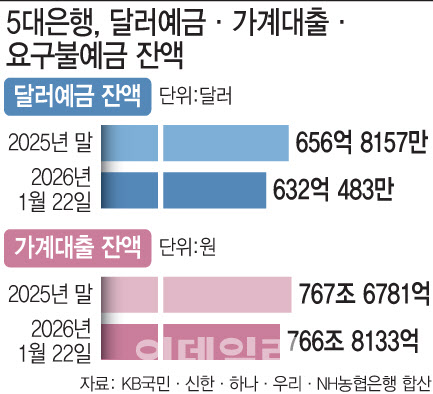

특히 전체 달러예금의 약 80%를 차지하는 기업 예금이 큰 폭으로 줄었다. 지난 22일 기업 달러예금 잔액은 498억 3006만달러로, 전월 말 대비 25억 8637만달러 감소했다. 개인 달러예금은 133억 7477만달러로 6개월 연속 증가세를 유지했지만, 증가 폭은 전월 대비 0.8%에 그치며 크게 둔화됐다.

가계대출은 부동산 규제와 금리 상승 영향으로 감소세를 이어갔다. 5대 은행의 가계대출 잔액은 지난 22일 기준 766조 8133억원으로, 지난해 말보다 8648억원 줄었다. 지난해 12월 감소세로 전환한 이후 두 달 연속 축소다. 부동산 규제와 금리 상승 영향으로 주택담보대출을 중심으로 감소세가 나타나서다.

주담대 잔액은 지난 22일 기준 610조 3972억원으로 지난해 말 대비 1조 2109억원 감소했다. 월간 기준으로 5대 은행 주담대 잔액이 줄어든 것은 2024년 3월 이후 1년 10개월 만이다. 주담대 금리가 오른 것도 영향을 줬다. 일례로 국민·신한·하나·우리은행의 혼합형(고정) 주담대 금리는 지난 23일 기준 연 4.290~6.369%로, 일주일 새 하단은 0.16%포인트, 상단은 0.072%포인트 상승했다.

반면 코스피 지수가 5000선을 돌파하는 등 증시 호황이 이어지면서 이른바 ‘빚투’ 수요는 확대되고 있다. 신용대출 잔액은 지난 22일 기준 105조 3157억원으로 지난해 말 대비 3472억원 늘어났다.

대기성 자금인 요구불예금도 증시로 이동하고 있다. 지난 22일 기준 649조 6540억원으로 지난해 말 대비 24조 3544억원 급감했다. 이 같은 흐름이 월말까지 이어질 경우 2024년 7월 이후 1년 6개월 만에 최대 감소 폭을 기록할 가능성도 제기된다.

은행권 관계자는 “국민연금 자산 배분 비중 변경과 4월 세계국채지수(WGBI) 편입 등을 고려하면 1480원 중반의 환율이 고점일 가능성이 높다”며 “증시 투자로의 자금 이동에 더해 대기업을 중심으로 한 연초 자금 집행 수요가 겹치면서 예금 이탈이 이어지고 있다”고 말했다.