[이데일리 김일환 기자]

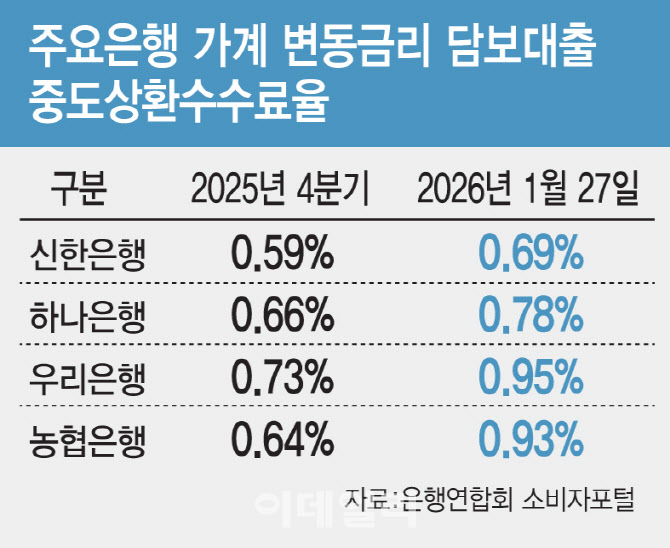

27일 은행연합회 소비자포털에 따르면 주요 은행들의 중도상환수수료율이 일제히 올랐다. 개인이 변동금리 주택담보대출을 받은 지 3년 안에 원금을 조기 상환할 경우 우리은행 중도상환수수료율은 0.95%로 지난해 4분기(0.73%)대비 0.22%포인트 올랐다. 농협은행은 같은 기간 0.64%에서 0.93%로 0.29%포인트 상승했다. 신한(0.59→0.69%), 하나(0.66→0.78%) 등 시중은행을 비롯해 인터넷은행 케이뱅크 또한 수수료율을 지난 21일부터 0.44%에서 0.58%로 상향 조정했다.

수수료율이 0.01~0.04%(5대 은행 기준)으로 낮았던 가계 신용대출 중도상환수수료율 역시 올해 들어 올랐다. 예를 들어 한 시중은행에서 고정금리, 분할상환방식으로 2억원의 신용대출을 받은 개인 차주의 경우 대출을 받은 지 1년 만에 원금 1억원을 조기 상환하면 12만원을 내야 한다. 새해 중도상환수수료율이 재산정돼 지난해 1만 3333원 수준이었던 중도상환수수료가 10만원 넘게 오른 것이다.

기업대출 중도상환수수료도 일제히 올랐다. 기업의 고정금리 부동산담보대출 중도상환수수료율의 경우 하나은행이 0.51%에서 0.92%로 0.41%포인트 뛰었다. 우리(0.35→0.62%), 신한(0.40→0.66%)도 각각 0.27%포인트, 0.26%포인트 올랐다. 인터넷은행에서는 케이뱅크 중도상환수수료율이 지난 21일부터 0.74%로 0.21%포인트 상승했다. 기업대출은 대출 금액이 수십억 단위인 경우가 많아 중도상환수수료 부담이 상당히 커졌다. 수억원을 조기에 상환할 경우 수수료만 수백만원을 내게 된 것이다.

은행들은 금융당국의 산정기준에 따라 매년 중도상환수수료를 재산정한다. 여기에는 이자 기회비용과 행정·모집비용 등이 포함된다.

은행권에서는 지난해 금리인하기 조기상환된 대출이 늘어 요율이 상승했다고 설명한다. 은행권 관계자는 “대출 실행시점의 기준금리에 비해 상환시점 기준금리가 떨어져 은행의 이자 기회비용이 커졌다”며 “기회비용이 늘어 은행들 전반적으로 중도상환수수료율이 올랐다”고 설명했다. 다른 은행 관계자는 “금융소비자모범규준과 당국의 가이드라인을 반영해 실제 비용만 적용해 중도상환수수료율 산정에 반영하고 있다”며 “은행들이 마진 등을 위해 수수료를 자의적으로 높게 선정한 것이 아니다”라고 부연했다.

이런 가운데 은행들의 예대금리차(예금금리-대출금리)는 여전히 높은 1% 중반대로 높은 수준이다. 정책서민금융을 제외한 5대 은행의 가계예대금리차는 지난해 12월 기준 신한은행이 1.39%포인트로 전월(1.38%포인트)에 비해 커졌다. 농협은행(1.30%포인트), 하나은행(1.26%포인트), 우리은행(1.19%포인트), 국민은행(1.17%포인트) 등으로 이들 은행은 전월대비 예대금리차가 축소됐다.

인터넷은행들의 경우 카카오뱅크가 1.34%포인트로 토스뱅크(2.23%포인트), 케이뱅크(2.20%포인트)에 비해 정책서민금융 제외 가계예대금리차가 작았다.