CJ(001040)가 경기침체에 따른 소비 둔화 여파로 불확실성이 커지고 있다. 총 차입금 규모가 20조원을 목전에 둔 상황에서 수익성은 답보 상태에 머물면서 재무건전성에 부담이 가중되고 있다는 분석이다. CJ가 지주사로서 계열사 지원 부담을 떠안고 있는 만큼 건전성 관리가 필요하다는 지적이 나온다.

CJ 본사 전경.(사진=뉴스1)

30일 금융투자업계에 따르면 CJ는 다음 달 2일 1000억원 규모의 회사채 수요예측을 앞두고 있다. 3년 단일물로 수요예측 결과에 따라 1500억원까지 증액을 고민 중이다. 한국기업평가(034950)와 한국신용평가, NICE신용평가는 CJ의 무보증 사채 신용등급을 ‘AA-(안정적)’으로 평가하고 있다.

시장에서는 CJ의 차입금 증가 추세에 주목할 필요가 있다고 보고 있다. CJ가 식품과 생명과학, 미디어 등 다양한 계열사 포트폴리오를 바탕으로 안정적인 현금흐름을 유지하고 있지만 전반적인 차입금 부담이 증가하고 있어 유의 깊게 볼 필요가 있다는 판단이다.

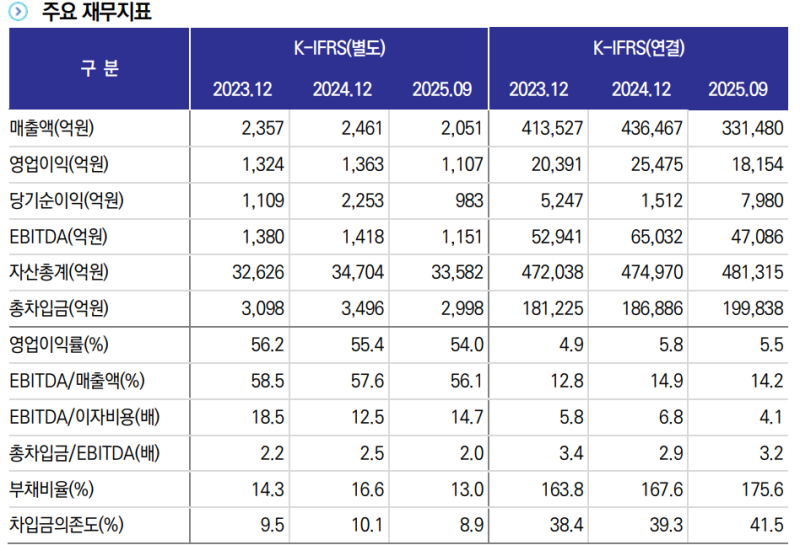

실제 CJ는 점진적으로 차입금이 증가하면서 건전성 부담이 확대되고 있는 추세다. CJ의 지난해 3분기 말 연결 기준 총 차입금은 19조9838억원으로 전년 말 18조6886억원 대비 6.9% 증가했다. 차입금에서 현금성 자산을 제외한 순차입금도 16조5370억원으로 같은 기간 14조8875억원 대비 11.1% 늘었다.

이에 따른 CJ의 차입금의존도는 39.3%에서 41.5%로 2.2%포인트(p) 상승했다. 이는 신용평가업계에서 적정 수준으로 판단하는 30%를 10%p 이상 상회하는 수치다.

문제는 CJ의 수익성이 답보 상태에 머물면서 자력으로 차입금 부담을 줄이는 데 제한이 따른다는 점이다. CJ의 지난해 3분기 영업이익은 1조8154억원으로 전년 동기 1조9174억원 대비 5.3% 줄었다. 대표적인 현금창출력 지표인 상각전영업이익은 같은 기간 4조6076억원에서 4조7086억원으로 2.2% 증가하는 데 그쳤다.

이 여파로 순차입금 대비 EBITDA 배수(순차입금/EBITDA)가 2.3배에서 2.6배로 높아지며 현금창출력을 감안한 차입금 부담이 한층 가중됐다. 차입금은 증가 추세를 이어가는 반면 수익성은 답보 상태에 머물면서 재무구조 개선 여력이 제한되고 있다는 평가다. 영업이익률 역시 6%에서 5.5%로 0.5%p 낮아졌다.

(표=한국신용평가)

이는 신용평가사들이 CJ의 계열사 지원에 따른 비경상적 지출을 주요 모니터링 요소로 보고 있다는 점에서 부담이 클 수밖에 없다. 계열사에 대한 유상증자 참여와 신종자본증권 매입에 따른 자금 유출이 지속적으로 발생하고 있는 만큼 부담이 크다는 분석이다.

실제 CJ는 CJ CGV(079160)의 재무구조 개선을 위해 2020년 828억원 규모의 유상증자에 참여한 것을 시작으로 같은 해 2000억원 규모의 신종자본증권도 취득했다. 2023년에는 1000억원의 유상증자에 참여하는 한편 2024년 6월에는 CJ올리브네트웍스 보유 지분 100%를 현물출자해 지원을 이어갔다. CJ CGV의 상황이 여전히 녹록지 않다는 점에서 지원 부담은 당분간 지속될 가능성이 높다는 게 중론이다.

구정원 한신평 선임연구원은 “지주회사로서 자회사 유상증자 참여 및 신종자본증권 매입에 따른 자금 유출이 발생하는 등 자회사에 대한 지원 부담은 상존하고 있다”며 “향후에도 계열사 지원 등의 비경상적 자금 소요 가능성을 배제할 수 없다”고 설명했다.

문시도 한기평 연구원도 “계열사에 대한 자금 투자가 지속되며 자회사에 대한 지원 부담이 상존한다”며 “2021년 이후 실질 현금창출력 증가에도 CJ CGV에 대한 추가 지원으로 순차입금 축소 여력이 제한되고 있다”고 말했다.