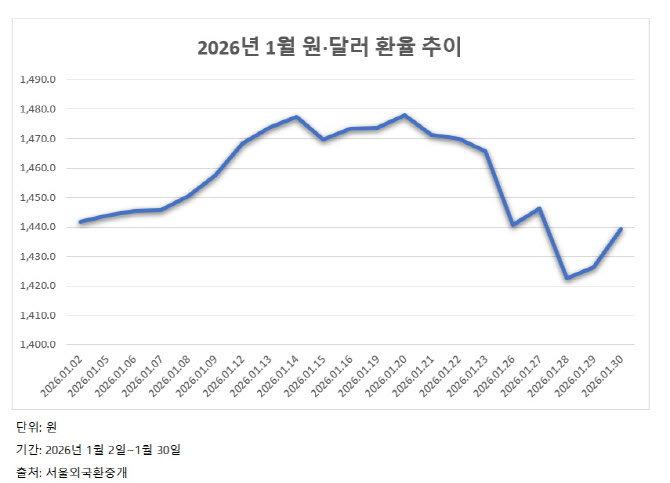

환율 급락의 직접적인 배경은 국내 요인보다 달러화 전반의 강력한 약세였다. 미국 정치·금융 불확실성이 다시 부각되며 이른바 ‘셀 아메리카(Sell America)’ 흐름이 재차 고개를 들었고, 이에 따라 글로벌 외환시장에서 달러가 일제히 밀리면서 원화도 동반 강세를 보였다.

시장에선 이같은 흐름이 2월에도 이어질지가 관심이다. 가장 먼저 주목되는 변수는 일본 조기 총선이다. 오는 8일로 예정된 총선에서 연립여당이 과반을 유지할 경우 대규모 재정 지출 확대와 재정 건전성 악화 우려가 다시 부각될 수 있다는 분석이 나온다. 이 경우 엔화 약세가 재개될 가능성이 있고, 엔화 흐름에 민감하게 반응하는 원화 역시 부담을 받을 수 있다.

미국 물가 지표도 2월 환율의 분수령으로 꼽힌다. 관세 부담과 임금 상승 압력이 소비자물가에 본격적으로 전가되면서 연초 인플레이션(물가 상승)이 다시 고개를 들 수 있다는 우려가 제기되고 있다. 특히 11일 발표되는 미국 1월 소비자물가지수(CPI)는 연방준비제도(Fed·연준)의 금리 인하 기대를 재조정할 수 있는 이벤트로 지목된다. 물가가 예상보다 높게 나올 경우 금리 인하 기대가 후퇴하면서 달러 강세가 재개될 수 있고, 이는 환율 하락을 제한하는 요인으로 작용할 수 있다.

연준 인선 이슈 역시 달러 흐름을 흔드는 변수다. 차기 연준 의장으로 케빈 워시 전 연준 이사가 지명되면서 시장과 트럼프 행정부 사이의 미묘한 균형이 새로운 과제로 떠오르고 있다. 워시 전 이사가 과거 매파적인 색을 드러낸 인물로 평가되는 만큼, 단기적으로는 달러화에 강세 재료로 해석될 수 있다는 분석도 나온다.

무엇보다 국내 외환시장의 구조적인 수급 여건은 크게 달라지지 않았다는 점이 추가 하락을 제약하는 요인으로 꼽힌다. 여전히 국내에서는 달러 수요가 우위인 구조가 이어지고 있어, 최근 환율 급락을 추세적인 원화 강세로 단정하기는 이르다는 평가다. 강력한 달러 약세라는 외풍이 잦아들 경우 환율이 다시 반등할 여지가 남아있는 것이다.

백석현 신한은행 이코노미스트는 “새해 한 달간 극적인 급등락을 거친 환율의 단기적 급등 리스크는 감소했지만, 국내 달러 수요 우위의 구조적 수급이 변했다고 볼 수 없다”며 “대외적으로 강력했던 달러화 약세로 환율이 급락했지만 추가 하락은 미지수”라고 전망했다.

향후 환율 전망과 관련해서는 장기적으로 해외 투자 수요가 계속 환율 상승 압력으로 작용하겠지만, 달러와 엔화 등 글로벌 요인에 따라 점차 환율이 안정될 가능성이 크다는 의견도 있다.

송민기 한국금융연구원 선임연구위원은 “해외 주요 전망기관들은 대체로 올해 중 환율이 점차 하향 안정될 것으로 전망하고 있다”면서 “연준 의장 교체 후 통화정책 기조 변화와 한미 금리 역전 폭 축소 가능성 등 요인을 반영한 것으로 판단된다”고 말했다.