[그래픽=이데일리 이미나 기자]

6일 한국금융연구원의 신용상 선임연구위원이 작성한 ‘기업대출의 생산적 금융 기여 분석과 관련 시사점’ 논단에 따르면 지난 10년(2015년~2024년) 동안 급증한 국내 기업대출은 산업군별로는 건설·부동산업, 기업규모로는 중소기업에 집중됐다. 기업들은 금융권 차입을 통해 부동산 자산 형성에 주력한 것으로 나타났다.

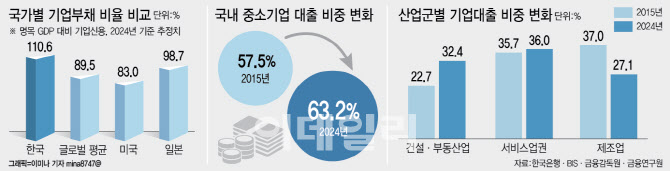

2024년 말 기준 국내 명목 GDP(국내총생산) 대비 기업신용(기업신용 레버리지) 비율은 110.6%로 글로벌 평균인 89.5%를 20%포인트(p) 이상 상회한다. 산업군별 기업대출 비중 변화를 살펴보면 건설·부동산업은 2015년 22.7%에서 2024년 32.4%를 차지했다. 반면 제조업은 37%에서 27.1%로 급감했다. 기업신용 레버리지 비율은 대출·회사채·정부융자 등 기업이 빌린 총 부채가 국내총생산(GDP) 대비 어느 정도인지를 나타내는 지표로, 부채 의존도를 보여준다.

신 연구위원은 “코로나19 팬데믹 위기 이후 부동산 관련 업종의 생산성이 크게 낮아진 상황인데, 국내 기업들은 금융권 차입을 통해 상대적으로 생산활동과 연관성이 낮은 부동산자산 형성에 주력한 것으로 분석된다”고 밝혔다.

◇“기업대출 위험가중치 완화해야 ”

신 연구위원은 이 같은 문제를 해소하기 위해 ‘금융의 자금중개기능의 질적 개선’이 필요하다고 제언했다.

우선 부동산 부문으로의 자금 쏠림을 완화하고 기업 혁신 부문으로 자금이 공급될 수 있도록 정책적으로 장려해야 한다는 지적이다. 구체적으로 위험가중치(RW)를 조정하는 방법이 꼽힌다. 정부는 올해부터 주택담보대출(주담대) RW를 15%에서 20%로 상향 조정했다. 그러나 여전히 기업에 대한 대출시 RW는 50~150%, 지분투자 RW는 250~400%로 주담대에 비해 대출은 최소 2.5배, 최대 7.5배, 지분투자는 20배의 자기자본 효율성이 떨어지는 셈이다. 은행 입장에선 같은 금액을 빌려줘도 기업대출이 훨씬 많은 자본을 소모하는 구조다. 기업대출 및 지분투자 RW의 조정 없이는 혁신기업에 대한 대출 확대가 어려울 수밖에 없는 상황이다.

신 연구위원은 또 생산적금융의 선순환을 위해선 투입한 자금에 대한 여러 회수 방안이 마련돼야 한다고 봤다. 그는 “금융사가 적정시점에 투자자금을 회수할 수 있는 다양한 출구전략이 있어야 모험자본의 선순환 생태계 구축, 즉 자금의 조기 회수를 통한 새 투자 기회 확보가 가능해진다”고 했다.

이외에도 그는 “오랜 기간 축적된 시장과 기업에 대한 정보, 인수&합병(M&A) 자문역량을 보유한 금융회사들이 기업 M&A, 기업구조조정 전략 수립, 거래 성사, 다양한 자금공급수단 제공 등 핵심적 역할 수행을 하도록 해야 한다”고 제안했다. 또 “금융회사가 국민성장펀드 등 대규모 자금을 운용할 때에도 투자 목표 달성에만 치중하렉 아니라, 투자결정과 사후관리를 할 수 있는 거버넌스를 구축하게 해야 한다”고 덧붙였다.