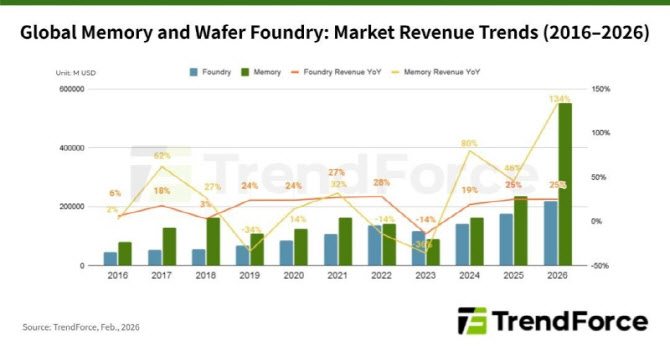

트렌드포스는 이번 AI 기반 사이클이 지난 2017년 슈퍼사이클보다 수요 회복력과 가격 결정력 측면에서 한층 강력하다고 평가했다. AI 산업이 모델 학습을 넘어 추론 단계로 빠르게 확장되면서 데이터 처리량이 폭증하고 있고, 이에 따라 서버용 고용량·고대역폭 D램 채택이 가속화되고 있다는 설명이다. 서버 한 대당 메모리 탑재량 증가가 구조적인 수요 확대를 이끌며 시장 체력을 끌어올리고 있다는 분석이다.

수요 주체 변화도 시장 환경을 바꾸는 핵심 요인으로 꼽힌다. 과거에는 스마트폰과 PC 등 완제품 제조업체가 메모리 구매를 주도했지만, 현재는 클라우드서비스제공업체(CSP)가 대규모 투자를 이어가며 ‘큰 손’으로 자리 잡았다. CSP는 구매 물량이 크고 가격 변동에 상대적으로 덜 민감해 공급업체들의 가격 협상력이 높아졌고, 이는 메모리 업체들의 수익성 개선 기대를 키우는 배경으로 지목된다.

또 메모리 제품은 표준화 수준이 높아 생산 효율을 빠르게 끌어올릴 수 있는 반면, 파운드리는 공정별 고객 맞춤 생산 비중이 높아 공급 확대 속도가 제한적인 구조다. 업계에서는 AI 인프라 투자가 이어지는 한 메모리 중심의 호황 국면이 당분간 지속될 가능성에 무게를 두고 있다.

트렌드포스는 “기존 노드 공정이 전체 파운드리 생산능력의 약 70~80%를 차지하는 반면 첨단 노드는 20~30%에 불과하다”며 “파운드리 산업은 계약 기반 사업과 장기 계약에 의존하기 때문에 메모리 시장보다 가격 변동성이 낮다”고 밝혔다.