(사진=에이블씨엔씨)

연간 기준 매출은 2420억원, 영업이익은 177억원으로 집계됐다. 4년 연속 흑자다. 면세 사업부문은 중단사업으로 재분류돼 4분기 및 연간 실적에서 제외됐으며, 과거 실적 역시 동일 기준으로 소급 적용했다.

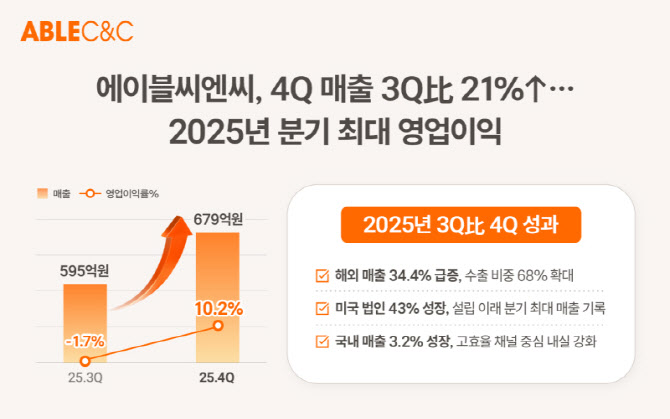

해외 사업이 성장을 견인했다. 4분기 해외 매출은 전분기 대비 34.4% 증가했고, 전체 매출에서 차지하는 해외 비중은 68%까지 확대됐다. 회사는 수익성이 낮은 국내 오프라인 직영점과 면세 사업을 정리하고 수출 및 해외 온라인 채널 중심으로 사업 구조를 재편해왔다.

지역별로는 미국, 유럽, 일본 등 주요 시장에서 고른 성장세가 나타났다. 유럽은 서유럽과 동유럽을 중심으로 전분기 대비 63% 매출이 증가했다. 미국 법인은 전분기 대비 43%, 전년동기대비 258% 성장하며 분기 최대 매출을 경신했다. 틱톡샵, 아마존 등 디지털 채널 확대가 영향을 미쳤다. 캐나다 역시 전분기 대비 355% 매출이 증가했으며, 코스트코와 월마트 등 오프라인 채널 입점이 예정돼 있다.

국내에서는 직영점 철수 이후 효율화가 진행됐다. 직영점을 제외한 국내 매출은 전분기 대비 3.2% 증가했고, 네이버·11번가·G마켓 등 온라인 채널 매출은 24% 늘었다. 다이소 채널 매출도 11.2% 성장했다.

신유정 에이블씨엔씨 대표는 “과감한 수익 구조 개선과 해외 시장에 집중한 전략적 투자가 실적으로 이어졌다”며 “2026년에는 북미 시장에서 검증된 성장 모델을 기반으로 글로벌 확장에 속도를 내고 브랜드 경쟁력을 한층 강화해 나가겠다”고 밝혔다.