[이데일리 김일환 기자]

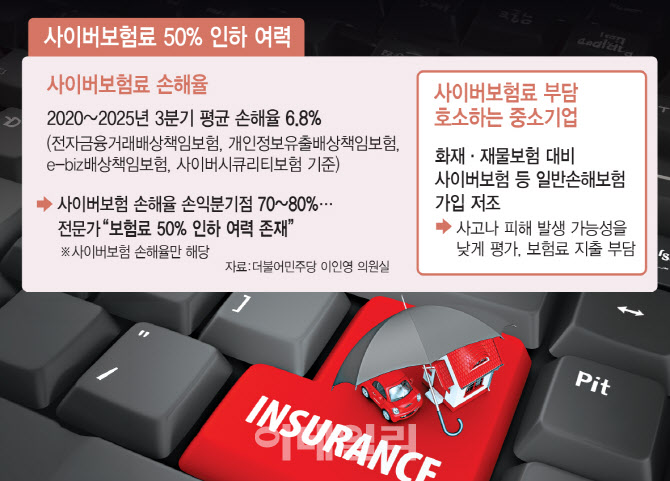

11일 더불어민주당 이인영 의원실에 따르면 전자금융거래배상책임보험과 개인정보유출배상책임보험, e-biz배상책임보험, 사이버시큐리티보험의 최근 5년(2020년~2025년 3분기) 평균 손해율은 6.8%를 기록했다. 이 가운데 전자금융거래 사고나 개인정보 유출로 발생한 법률상 배상책임을 담보하는 의무보험인 전자금융거래배상책임보험과 개인정보유출배상책임보험의 손해율은 각각 17.6%, 1.5%로 집계됐다.

전자금융거래배상책임보험과 개인정보유출배상책임보험은 금융기관과 대량의 개인정보를 취급하는 기업이 법령에 따라 가입해야 하는 의무보험이다. 반면 e-biz배상책임보험과 사이버시큐리티보험은 기업이 인터넷·네트워크 활동 과정에서 발생할 수 있는 제3자 손해나 사이버 침해 사고에 대비해 선택적으로 가입하는 상품이다. 낮은 손해율에도 불구하고 보험료 부담이 이어지면서, 의무보험을 중심으로 기업들의 부담이 누적되고 있다는 지적이 나오는 이유다.

기업들은 보험료 부담을 이유로 사이버보험 가입을 꺼리고 있다. 보험연구원이 우리나라 중소기업 1001곳을 대상으로 실시한 설문조사에 따르면 2023년 기준 화재·재물보험 가입률은 82.8%로 높았지만 사이버보험을 포함한 일반손해보험 가입률은 20~30% 수준에 그쳤다. 중소기업들은 가입을 꺼리는 이유로 사고나 피해 발생 가능성을 낮게 평가한 점(24.9%)과 보험료 지출 부담(23.7%) 등을 꼽았다.

실제 전체 사이버보험료는 오름세를 보이고 있다. 사이버보험료는 2020년 520억원에서 2024년 658억원으로 26.5% 늘어났다. 같은 기간 보유 계약 건수는 2만 1794건에서 2만 2599건으로 3.7% 증가하는 데 그쳤다. 보험금 지급 건수 역시 727건에서 735건으로 1.1% 늘어나는 데 머물렀다. 계약 건수와 지급 건수 증가가 제한적인 상황에서 보험료만 늘어난 것은 건당 가입보험료가 상승했기 때문이다.

손해율이 낮게 유지되는데도 보험료가 오르자, 인하 필요성을 제기하는 목소리가 커지고 있다. 보험 전문가는 “최근 5년간 사이버보험은 연평균 손해율이 10% 미만인 상황이 지속되고 있다”며 “이는 보험료 인하를 적극적으로 검토할 필요가 있음을 의미한다”고 말했다. 이어 “특히 의무보험인 개인정보유출배상책임보험의 경우 계약자 보호를 위한 정책당국의 관심이 필요하다”고 덧붙였다.

반면 보험업계는 재보험료 인상과 상품 구조상 특성을 들어 단순 손해율 비교에는 한계가 있다고 반박한다. 보험업계 관계자는 “사이버보험은 특정 국가에 국한된 리스크가 아니라 글로벌하게 움직이는 위험이기 때문에 해외에서 발생한 대형 사이버 사고 위험도 국내 보험료 산정에 그대로 반영된다”며 “원수보험사들이 리스크 분산 차원에서 재보험사에 출재하고 있지만, 글로벌 사이버 피해 확산으로 재보험사들이 인수를 보수적으로 가져가면서 재보험료가 오르고, 이 부담이 다시 원수보험료로 전가되는 구조”라고 설명했다.

이어 “사이버보험은 사고 발생 빈도는 낮지만 한 번 발생하면 손실 규모가 매우 큰 고심도 리스크”라며 “시장 자체가 아직 초기 단계인 만큼 사고 조사나 언더라이팅, 분쟁 처리에 대한 경험과 데이터가 충분히 축적되지 않았다”고 덧붙였다.