(사진=게티이미지)

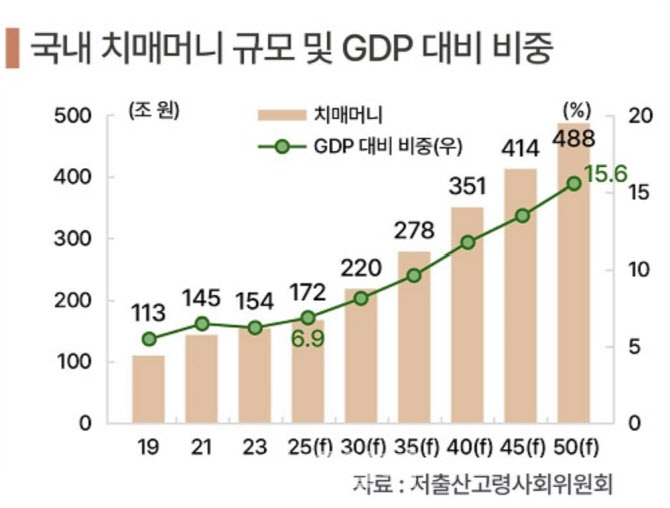

저출산고령사회위원회 조사에 따르면 치매 환자가 보유한 ‘치매머니’는 2025년 기준 약 172조원으로 GDP의 6.9% 수준이다. 2050년에는 488조원으로 늘어 GDP의 15%를 넘어설 전망이다. 단순히 가족의 문제가 아니라 국가경제 차원의 변수다.

문제는 자산 동결이다. 인지 능력이 저하되면 예금 인출과 계약 체결이 제한되면서 생활비·의료비·요양비 집행에 차질이 생긴다. 가족이 대신 처리하려 해도 법적 권한이 없어 어려움을 겪는 경우가 적지 않다. 동시에 금융사기와 자산 유용 위험도 커진다.

이에 대해 이영경 한국금융연구원 선임연구위원은 최근 보고서에서 “치매머니는 앞으로 지속적으로 증가할 수밖에 없는데, 자산이 동결되면 개인 삶의 질 저하는 물론 국가경제적으로도 손실이 발생한다”며 “사전에 자산을 안전하게 관리할 수 있는 제도적 장치 마련이 시급하다”고 지적했다.

이 위원은 특히 신탁 제도의 활용을 대안으로 제시했다. 그는 “신탁은 자산을 다른 위험으로부터 분리해 관리하고, 고령자의 이익을 위해 사용되도록 설계할 수 있는 효과적인 수단”이라며 “자기결정권을 최대한 보장하면서도 금융사기나 자산 유용을 예방할 수 있다”고 설명했다.

그러나 현행 제도는 이를 충분히 뒷받침하지 못하고 있다는 지적이다. 이 위원은 “고령층 자산의 상당 부분을 차지하는 부동산, 특히 주택은 주택담보대출이 설정돼 있는 경우가 많은데 현행 법 체계에서는 이러한 자산을 신탁하기 어렵다”며 “자본시장법상 수탁 가능 재산 범위가 제한돼 있어 실제로는 현금 위주의 신탁에 머무르는 경우가 많다”고 말했다.

연금과 보험금도 제약 대상이다. 연금 수급권은 양도 제한 규정 때문에 신탁 설정이 어렵고, 보험금 청구권 역시 일부에만 허용돼 있어 치매보험 등 다양한 자산을 포괄하기 힘들다. 치매머니를 실질적으로 관리하려면 수탁 가능 재산 범위를 확대하는 등 제도 개선이 필요하다는 설명이다.

그래픽=하나금융연구소

후견 제도와의 연계 필요성도 강조했다. 그는 “치매 환자의 자산 관리뿐 아니라 의료 결정 등 일상생활 지원까지 고려하면 후견 제도와 신탁을 연계하는 체계가 필요하다”며 “현재 후견 절차가 복잡하고 이용률이 낮은 만큼 절차 간소화와 전문 인력 확충이 병행돼야 한다”고 말했다.

하나금융연구소 역시 금융회사의 적극적 대응을 주문한다. 치매·간병보험 확대, 치매 전용 신탁상품 개발, 이상거래 탐지 및 보호자 알림 서비스 도입 등을 통해 고령층 자산 보호 장치를 강화해야 한다는 것이다.

전문가들은 “치매는 발병 이후가 아니라 인지 능력이 유지되는 단계에서 준비해야 한다”고 입을 모은다. 설 연휴 가족 모임은 그 준비를 시작할 수 있는 계기다. 치매 인구 100만명 시대, 금융의 역할은 단순한 자산 운용을 넘어 고령자의 존엄과 삶을 지키는 안전망으로 확장되고 있다.