트럼프 대통령은 20일(현지시간) 백악관 브리핑에서 “우리는 훌륭한 대안을 갖고 있다”며 “더 많은 돈을 거둬들이고 미국은 더 강해질 것”이라고 말했다. 새 관세는 약 3일 내 발효되며, 기존에 적용 중인 관세에 추가로 부과된다.

앞서 연방대법원은 6대 3 판결로 트럼프 대통령이 1977년 제정된 IEEPA를 근거로 광범위한 상호관세와 대중·대캐나다·대멕시코 관세를 부과한 것은 법률상 권한을 넘어선 것이라고 판단했다. 헌법상 관세 부과 권한은 의회에 있으며, 행정부가 이를 포괄적으로 확대 해석할 수 없다는 취지다.

다만 대법원은 대통령이 무역법 등 의회가 위임한 개별 법률에 근거해 관세를 부과하는 권한 자체를 부정한 것은 아니다. 이에 따라 관세 정책이 전면 후퇴하기보다는 법적 근거를 바꿔 지속될 가능성이 커졌다는 평가가 나온다.

시장에서는 122조가 일종의 ‘임시 관세 브리지(bridge)’ 역할을 하며 시간을 버는 카드가 될 것으로 보고 있다. 그 사이 301조·232조 등을 활용해 보다 장기적이고 법적으로 안정적인 관세 구조를 재설계하려는 전략이라는 분석이다.

도널드 트럼프 미국 대통령이 20일(현지시간) 워싱턴 DC 백악관에서 열린 기자회견에서 발언하고 있다. 미국 연방대법원은 이날 트럼프 행정부의 핵심 경제 정책인 국제 무역 관세 시행을 위한 비상 권한 사용을 기각하는 판결을 내렸다. (사진=AFP)

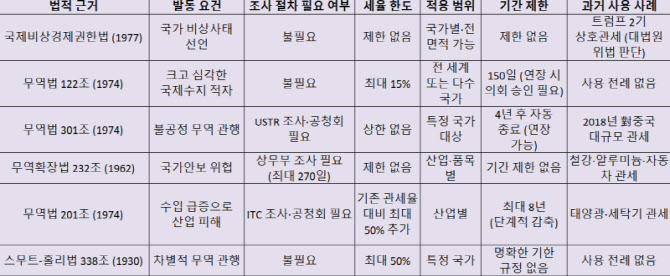

트럼프 대통령이 꺼내든 무역법 122조(Trade Act of 1974, Section 122)는 “크고 심각한 국제수지 적자”에 대응하기 위해 대통령이 수입품에 대해 최대 15%의 추가 관세(수입부과금) 또는 수입 쿼터를 최장 150일간 부과할 수 있도록 규정한다.

IEEPA와 달리 ‘국가 비상사태’라는 광범위한 개념이 아니라 국제수지 불균형이라는 비교적 구체적 요건을 전제로 한다. 무엇보다 연방기관의 장기간 조사나 공청회 절차 없이 대통령이 즉각 시행할 수 있다는 점이 가장 큰 특징이다.

다만 150일 이후에는 의회 승인이 필요하며, 지금까지 실제로 발동된 전례도 없다. 사법적 판례가 없다는 점에서 향후 법적 다툼이 다시 불거질 가능성도 배제할 수 없다.

◇301조·232조 병행…“법적 내구성 강화”

트럼프 대통령은 122조 관세와 동시에 무역법 301조에 따른 신규 조사 착수도 지시했다. 301조는 외국 정부의 불공정 무역 관행이 미국 기업에 피해를 준다고 판단될 경우 관세를 부과할 수 있도록 한 조항으로, 세율 상한이 없다.

다만 미 무역대표부(USTR)가 조사와 외국 정부와의 협의를 거쳐야 하고 공청회 절차도 요구된다. 통상 수개월이 소요된다. 트럼프 1기 당시 중국산 제품에 대한 수천억달러 규모의 관세가 301조에 근거해 시행됐다.

국가안보를 근거로 산업별 관세를 부과할 수 있는 무역확장법 232조도 대체 수단으로 거론된다. 232조는 상무부 조사 후 수입이 국가안보를 위협한다고 판단될 경우 세율·기간 제한 없이 관세를 부과할 수 있다. 철강·알루미늄, 자동차, 구리 등이 과거 적용 대상이었다.

이 밖에도 수입 급증으로 산업 피해가 발생할 경우 적용하는 무역법 201조, 차별적 무역 관행에 대응하는 1930년 스무트-홀리법 338조 등도 법적으로는 선택지에 포함된다. 다만 이들 조항은 산업별 적용에 한정되거나 조사 절차가 필수적이라는 제약이 있다.

결국 122조는 “속도”, 301·232조는 “지속성”이라는 성격 차이가 있다는 평가가 나온다.

대법원 판결로 지난 1년간 IEEPA에 근거해 징수된 약 1750억달러의 관세가 환급 대상이 될 수 있다는 전망도 나온다. 펜실베이니아대 펜와튼예산모형은 이를 잠재적 환급 규모로 추산했다.

트럼프 대통령은 환급 여부에 대해 “소송을 통해 다뤄질 것”이라며 즉각적인 반환에는 선을 그었다. 스콧 베선트 재무장관도 “환급 문제는 분쟁 대상”이라며 “수개월 또는 수년이 걸릴 수 있다”고 밝혔다.

베선트 장관은 그러나 122조 관세와 301·232조 강화 조치를 병행하면 “2026년 관세 수입은 사실상 거의 변동이 없을 것”이라고 강조했다. IEEPA 관세가 무효화되더라도 대체 조치로 세수 공백을 최소화하겠다는 의미다.