다수의 국내 제약사들은 제네릭을 통해 창출한 매출액의 10% 내외를 신약 연구개발(R&D)에 재투자하고 있다. 또는 바이오기술 회사들에 투자하는 개방형 혁신을 꾀하기도 한다. 복제약을 통해 만든 현금흐름으로 오리지널 약을 키우는 선순환이다.

제약산업계는 제네릭 약가인하가 현실화될 경우 단순한 매출 감소에 그치지 않고 산업의 성장과 제약주권이 저해될 것이라는 주장을 펼치고 있다.

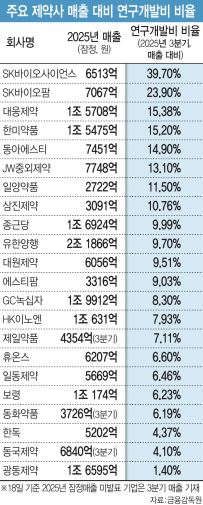

◇R&D 재투자 비율

현재 정부는 2012년 이전에 등재된 제네릭의약품의 약가를 오리지널 의약품 대비 50%로 책정하던 기존 방침에서 40%대까지 순차적으로 낮추는 정책을 추진하고 있다. 제약사들의 제네릭의약품 의존비율을 강제로 줄이고 대신 신약개발을 유도하겠다는 취지다.

제약바이오협회를 포함한 '약가개편안 비상대책위원회'는 이 같은 인하율을 작년 국산 전문의약품 전체에 적용하면 연간 최대 3조6000억원에 이르는 산업계 피해로 이어진다고 밝혔다.

비대위는 "국내 제약산업은 제네릭과 신약 개발 주체가 동일하다는 특수성이 있다"며 "제네릭은 신약 개발로 대체될 대상이 아니라, 함께 추구하고 육성해야할 핵심 구성요소"라는 입장이다.

나아가 "미·중 무역 갈등, 코로나19 팬데믹 등을 거치면서 자국 우선주의가 강화됨에 따라 제네릭의 안정적 공급이 세계 각국의 보건안보 및 제약주권의 근간"이라고 강조하고 있다.

비대위는 "정부 개편안에 포함된 '혁신성 약가 가산'의 대상 범위를 확대할 필요가 있다"며 "R&D 투자, 시설 투자 등에 있어서 혁신 가치 창출을 위한 노력의 수준이 높은 경우에는 약가가산의 대상이 될 수 있게끔 해달라"고 제안했다.

작년 3분기 보고서 기준으로 매출액 대비 R&D 비중이 큰 회사는 △SK바이오사이언스(39.7%) △SK바이오팜(23.9%) △대웅제약(15.38%) △한미약품(15.2%) △동아에스티(14.9%) △JW중외제약(13.1%) △일양약품(11.5%) △삼진제약(10.76%) △종근당(9.99%) △유한양행(9.7%) △대원제약(9.51%) △에스티팜(9.03%)였다.

회사별로 오는 3월 제출할 2025년도 사업보고서를 통해 상세한 내용이 드러나겠지만, 3분기 기준으로 볼 때엔 SK바이오팜과 SK바이오사이언스의 R&D 투자비중이 직전연도에 이어 꾸준히 가장 컸다. SK바이오사이언스는 작년 잠정 영업손실이 1235억원으로 적자상태에서도 R&D에 공격적인 투자를 이어갔다.

전통제약사 가운데에선 대웅제약(069620), 한미약품(128940), 동아에스티(170900), 중외제약, 일양약품(007570), 삼진제약(005500) 등이 작년 3분기 연결기준 매출액의 10% 이상을 R&D에 투자해 눈길을 끌었다.

제약사 중 유일하게 2조원대 연매출을 내는 매출 1위 회사 유한양행은 작년 3분기 연구개발비 비율 면에서는 9.7%로 10위를 기록했다. 매출 2위인 녹십자는 8.3%로 13위, 매출 3위인 종근당은 9.99%로 9위였다.

이들 회사는 R&D에 투자하는 선순환 시스템을 갖추고 있지만 약가인하로 입을 타격을 우려하고 있는 상황이다.

박재현 한미약품 대표는 13일 이데일리 <목멱칼럼>

기고를 통해 "한정된 건강보험 재정 안에서 약품비를 더 줄이고자 하는 정부의 방침도 이해하지만, 일부 동남아 국가들이 단기적 재정 절감 효과를 위해 의약품 가격을 크게 낮췄다가 2026년 현재 자국 시장의 90% 이상을 타 국가 제약회사들에 빼앗겨 오히려 약값 폭등 현상을 겪고 있다"고 지적했다.

박 대표는 "한국 제약회사들이 개발한 (제네릭) 전문의약품들은 '비용 절감 대상'이 아니라 '국가적 투자 기반'"이라며 "R&D 역량을 갖춘 산업 기반이 유지될 때 미래 감염병 대응, 고령 사회 질환 관리, 글로벌 시장 진출, 제약주권 확보라는 네 가지 과제를 동시에 얻을 수 있다"고 강조했다.

◇약가제도의 아이러니 '세노바메이트'

한편, 이번 제네릭의약품 약가인하 움직임에 영향을 받지 않을 유일한 기업은 SK바이오팜(326030)으로 비춰진다. SK바이오팜은 세노바메이트라는 단일 제품으로 작년 잠정 연결매출 7067억원을 기록했다. 이는 직전연도 대비 29.1% 늘어난 수치다. 동기간 영업이익은 2039억원으로 전년도 963억원에서 두 배 이상 불어났다. 순이익은 2532억원으로 직전연도 2269억원에서 11.6% 증가했다.

세노바메이트는 SK바이오팜이 물질 도출부터 모든 임상 단계와 신약 허가까지 직접 일궈낸 것으로 주목받는 국산 혁신 신약이다. SK바이오팜은 현재 세노바메이트 외의 다른 매출원이 전무하다. 세노바메이트를 이을 '넥스트' 먹거리로 방사성의약품을 낙점하고 유망 물질을 도입해 R&D를 지속하고 있으며, 중요한 지점은 제네릭의약품에는 관심이 없다는 점이다.

SK바이오팜은 이 같은 특성 때문에 이번 정책 방향에 어떠한 영향도 받지 않을 유일한 상장 제약 기업이다. 다만 아이러니하게도 약가를 원인으로 세노바메이트의 국내 출시를 기피했던 점이 지적된다.

국내 시장에서는 늘 약가를 저렴하게 책정해야한다는 부담이 작용한다. SK바이오팜은 세노바메이트를 2019년 미국에서 최초 허가 받았다. 이어 2021년 유럽, 2023년 캐나다에서 허가를 취득했다. 당시 R&D와 인허가 총대를 멨던 조정우 전 SK바이오팜 대표는 국내에서 먼저 저렴하게 약가가 책정될 경우 해외 시장 약가 협상력이 저해될 우려가 있다고 발언한 바 있다.

현재 세노바메이트의 국내 권리는 동아ST에 있다. 동아ST는 지난 2024년 1월 SK바이오팜에 50억원의 계약금(업프론트)를 주고 세노바메이트의 한국, 호주, 러시아, 동남아시아 등 총 30개국에 독점적 권리를 넘겨받았다. 계약지역 내 허가 및 상업화 등 약정상 조건을 충족할 시 SK바이오팜에 최대 140억원의 마일스톤을 추가로 지급하는 내용이다.

세노바메이트는 동아ST 주도로 작년 11월 국내 식품의약품안전처의 허가를 획득해 제 41호 국산신약 타이틀을 얻었다. 동아ST의 세노바메이트 매출 발생은 아직이다.