[이데일리 김일환 기자]

이 대통령이 최근 “왜 이자상환비율(RTI) 규제만 검토하나”, “기존 다주택자의 만기 연장이나 대환도 신규 다주택 구입에 가하는 대출 규제와 동일해야 공평하지 않을까”라고 지적하면서 임대사업자 RTI 강화 외 다주택자 LTV 규제를 추가 적용하는 방안도 검토 대상에 올랐다. 금융감독원은 지난 20일 태스크포스(TF)를 구성하고 차주 유형(개인·개인 사업자), 대출 구조(일시·분할 상환), 담보 유형(아파트·비아파트), 지역별(수도권·지방)로 다주택자 대출 현황 분석에 착수했다.

금융당국은 주택 유형과 소재지를 세분화해 수도권·규제 지역 아파트를 보유한 다주택자를 우선 관리 대상으로 삼는 ‘핀셋 대책’을 검토 중이다. 지방 부동산 침체와 임대료 상승 등 시장 충격을 감안해 매물 유도가 필요한 지역·유형에 한해 선별 적용해야 한다는 입장으로 알려졌다. 현재 수도권·규제 지역 내 다주택자 신규 주담대 및 임대사업자 대출에는 LTV 0% 규제가 적용되고 있다. 같은 기준이 만기 연장까지 확대되면 사실상 대출 회수 효과가 나타날 수 있다는 분석이 나온다.

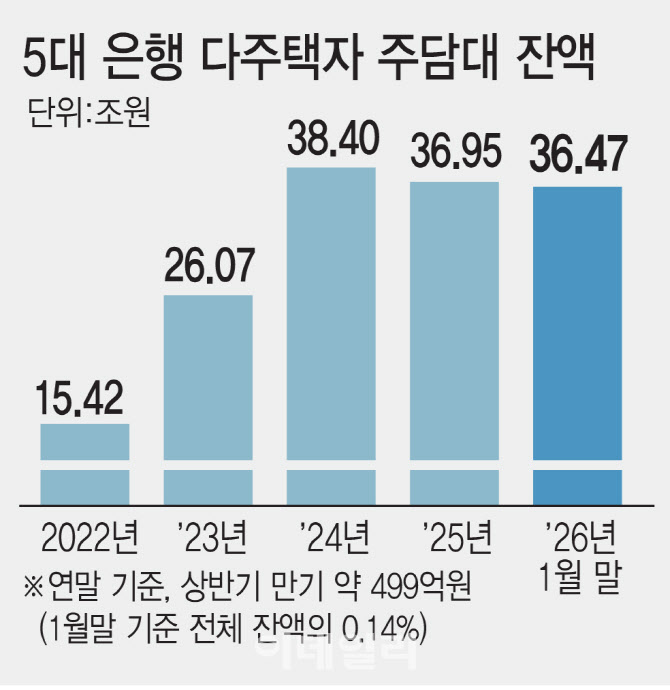

다주택자들은 대출 만기 연장이 안 되거나 대환 대출 규제 등이 강화될 가능성에 촉각을 세우는 분위기다. 5대 은행의 다주택자(2주택 이상 보유한 개인) 주담대 잔액은 올 1월 말 기준 약 36조 4686억원으로 집계됐다. 이는 전체 주담대의 약 6%를 차지하는 규모로 최근 3년새 2.3배 급증한 것이다. 다만 일반 개인 주담대는 수십 년 만기 분할 상환 방식이 대부분이라 영향은 제한적일 수 있다. 올 상반기 만기 도래 다주택자 주담대 잔액은 약 499억원으로 1월 말 기준 전체 잔액의 0.14% 수준에 그친다. 주거용 임대사업자의 경우 은행권 대출 잔액은 13조 9000억원 수준으로, 상호금융권을 포함하면 20조원 안팎에 이를 것으로 추산된다.

금융당국은 시장 충격을 최소화하기 위해 임차인 보호 장치 마련에도 고심하고 있다. 만기 연장 제한이 경매나 급매로 이어질 경우 임차인의 주거 불안이 확대될 수 있기 때문이다. 일정 요건 충족 시 예외적 연장 허용, 단계적 대출 감축 방안 등이 함께 검토되고 있다. 금융당국 관계자는 “실태 파악 결과를 바탕으로 다주택자 LTV 규제나 대출 감축 방안 등을 논의하게 될 것”이라고 말했다. 이달 말 발표하려던 가계대출 관리 대책 일정도 조정될 가능성이 크다. 이 대통령이 연일 다주택자 대출 연장 관행을 지적하면서 대책 강도가 더 높아질 수 있다는 관측이 나온다.