한솔테크닉스 진천 공장 전경. (사진=한솔테크닉스)

[이데일리 마켓in 이건엄 기자] 한솔테크닉스(004710)가 반도체와 조선업 등으로 사업 영역을 넓히며 외형 확장에 나섰지만 그 과정에서 수익성 저하와 과중한 차입금 부담을 안게 됐다. 본업의 기초체력이 약화된 가운데 신사업 편입을 위한 대규모 자금이 소요되면서 차입 규모가 크게 늘었기 때문이다. 향후 예정된 대규모 설비투자와 자회사 지분 인수 관련 잠재 리스크도 재무부담 확대에 대한 시장의 우려를 키우는 요인이다.

14일 금융투자업계에 따르면 한솔테크닉스는 오는 16일 300억원 규모의 회사채 수요예측을 진행할 예정이다. 만기별로 보면 1.5년물 150억원, 2년물 150억원으로, 수요예측 결과에 따라 최대 500억원까지 증액 한도를 열어둔 상태다. 한솔테크닉스의 무보증 사채 신용등급은 'BBB+'다.

시장에서는 한솔테크닉스의 둔화된 이익창출력과 훼손된 재무건전성이 이번 회사채 발행 흥행과 금리를 가를 핵심 변수로 보고 있다. 절대적인 발행 규모가 크지 않아 모집 물량을 채우는 데는 무리가 없겠지만, 실적 부진과 펀더멘털 저하 탓에 시장이 평가하는 위험 수준에 따라 투자자들이 더 높은 금리를 요구할 수 있기 때문이다.

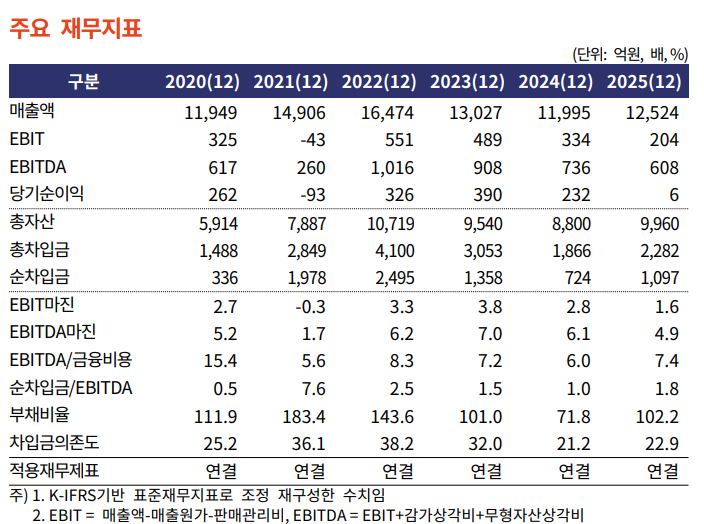

최근 한솔테크닉스의 재무지표를 보면 수익성 하락세가 뚜렷하다. 지난해 당기순이익은 6억원으로 전년 232억원 대비 97.4% 급감했다. 같은 기간 영업이익률 역시 2.8%에서 1.6%로 하락하며 기초체력 저하를 드러냈다.

(표=한국기업평가)

이 같은 수익성 하락은 기존 주력 사업의 부진과 일회성 비용 반영이 맞물린 결과다. 캐시카우 역할을 하던 TV 파워보드 사업이 중국 업체의 저가 공세에 밀려 역성장(-12.6%)한 데다, 4분기에만 158억원 규모의 일회성 A/S 비용과 사업 재편 비용 37억원이 반영되며 수익성을 끌어내렸다.

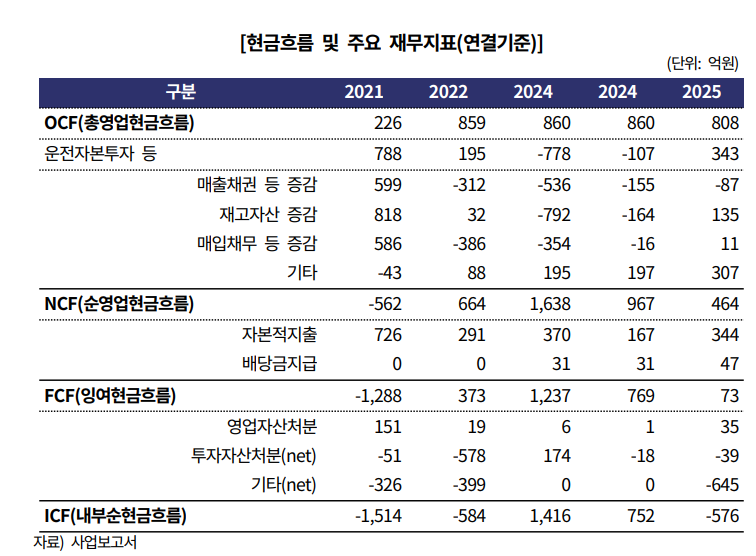

본업에서 벌어들이는 현금이 줄어든 가운데 사업 포트폴리오 확장을 위한 거듭된 지분 투자는 재무 부담을 가중시키고 있다. 한솔테크닉스는 2022년 이후 보수적인 투자 기조로 잉여현금흐름(FCF) 흑자를 이어왔으나 대규모 인수합병(M&A)이 진행될 때마다 내부순현금흐름(ICF)이 적자로 돌아서는 양상이 반복되고 있다.

ICF는 기업이 영업활동으로 벌어들인 돈에서 필수적인 설비투자는 물론, 타법인 지분 인수 등 전략적 투자금까지 모두 제하고 최종적으로 금고에 남은 현금을 의미한다. ICF가 마이너스(-)를 기록했다는 것은 기업이 벌어들인 돈보다 M&A 등 신사업 확장에 더 많은 돈을 쏟아부었다는 의미다.

한기평에 따르면 한솔테크닉스는 지난 2022년 한솔아이원스 지분 인수에 1275억원을 투입해 584억원의 ICF 적자를 낸 데 이어 지난해에도 신사업 확장에 대규모 자금을 투입했다. 지난해 7월 한솔오리온텍 지분 인수에 676억원을, 8월에는 에스아이머트리얼즈 지분(70%) 인수에 120억원을 잇달아 집행하면서 지난해 ICF는 마이너스(-) 576억원으로 적자 전환했다.

그 여파로 2024년 724억원까지 축소됐던 연결 기준 순차입금은 지난해 말 1097억원으로 다시 늘어났다. 부채비율은 2024년 71.8%에서 102.2%로 상승했고, 기업의 현금창출력을 나타내는 지표인 상각전영업이익(EBITDA) 대비 순차입금 배율(순차입금/EBITDA)은 1.0배에서 지난해 1.8배로 저하됐다. 현금성자산은 지난 2023년까지 1000억원대를 유지했지만 2024년 687억원으로 감소한데 이어 지난해에는 486억원으로 쪼그라들었다.

(표=한국기업평가)

향후 예정된 대규모 투자 지출도 한솔테크닉스의 재무 융통성을 제약하는 요인이다. 이미 지난해부터 반도체 부문을 중심으로 운전자본 부담(343억원)이 확대되고 자본적지출(Capex)이 344억원으로 전년(167억원) 대비 두 배 이상 늘면서, 2024년 769억원에 달하던 FCF는 지난해 73억원으로 크게 축소됐다.

여기에 당장 올해부터 내년까지 반도체 부문을 중심으로 연평균 700억원 규모의 설비투자를 추가로 집행해야 해 사실상 지난해 EBITDA 608억원을 웃도는 자금 소요가 불가피할 전망이다.

한솔오리온텍 잔여 지분 인수 가능성 역시 잠재적인 재무 리스크로 꼽힌다. 2028년까지 한솔오리온텍의 기업공개(IPO)를 완료하지 못할 경우, 잔여 지분 50%를 매수해야 하는 풋옵션 성격의 부담이 존재해 추가적인 재무 훼손 가능성을 배제할 수 없는 상황이다.

양희철 한국기업평가 선임연구원은 “전방 반도체 수요 증가와 한솔오리온텍의 연결 편입으로 이익창출력이 일정 수준 개선될 전망이지만, 연평균 700억원 규모의 계획된 투자 규모를 감안하면 중단기적으로 순차입금이 증가하는 흐름을 피하기 어렵다”면서 “2028년 IPO 미완료 시 발생할 수 있는 잔여 지분 인수 부담 등 추가적인 재무부담 확대 가능성이 내재해 있어 향후 영업현금흐름 대비 투자지출 수준에 대한 면밀한 모니터링이 필요하다”고 설명했다.