(표=NICE신용평가)

NICE신용평가(나신평)는 19일 ‘사모신용 시장의 구조적 취약점과 리스크 점검’ 보고서를 통해 “사모신용 시장은 2008년 금융위기 이후 은행 규제 강화로 형성된 공백을 메우며 빠르게 성장했지만 최근에는 그 성장 기반 자체가 시험대에 오르고 있다”고 밝혔다.

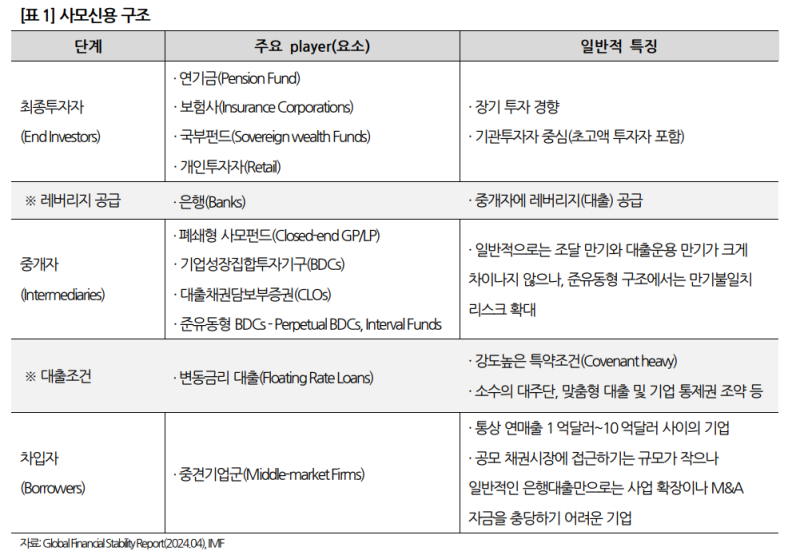

현재 글로벌 사모신용 시장 규모는 약 2조3000억 달러에 달하며 북미 중심으로 빠르게 확대됐다. 특히 최근에는 개인 투자자까지 유입되며 시장 저변이 넓어졌고 분기별 환매가 가능한 준유동형 상품이 확산되면서 외형 성장을 더욱 가속화했다.

문제는 이러한 구조가 본질적으로 비유동성 자산을 기반으로 하고 있다는 점이다. 거래가 어려운 대출 자산을 기초로 하면서도 투자자에게는 유동성을 제공하는 구조적 괴리가 형성됐고 이는 시장 불안 시 대규모 환매 압력으로 이어질 수 있다는 지적이다.

나신평은 사모신용 시장의 핵심 리스크로 자산 가치 평가의 불투명성을 꼽았다. 공신력 있는 시장 가격이 부재한 상황에서 운용사의 내부 모델에 의존하는 평가 방식이 일반화되면서 실제 신용 위험이 적시에 반영되지 못하고 있다는 설명이다. 이로 인해 장부상 수익률이 과대 계상되고 투자자 신뢰를 왜곡할 가능성이 커지고 있다.

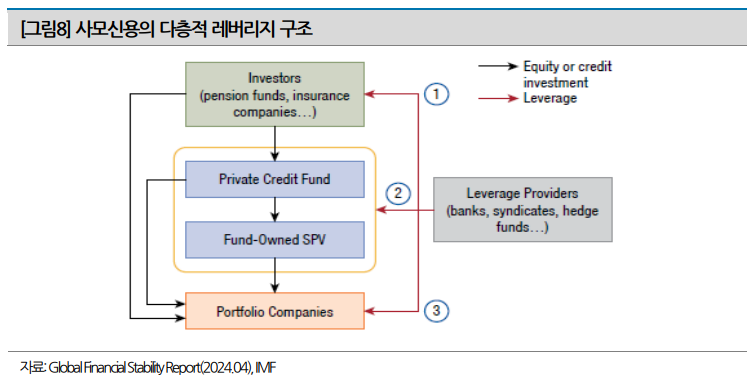

여기에 차입 기업과 펀드 투자자까지 이어지는 여러 단계에 걸친 차입 구조도 리스크를 증폭시키는 요인으로 지목된다. 기업 대출뿐 아니라 펀드 차원의 NAV(자산가치) 기반 대출과 투자자 레벨의 차입까지 겹겹이 쌓이며 국지적 충격이 시장 전반으로 확산될 수 있는 경로가 형성됐다는 분석이다.

(표=NICE신용평가)

대출 심사 기준 완화 역시 문제로 지적된다. 운용사 간 경쟁 심화로 재무 약정이 약화된 ‘코버넌트 라이트(차입자에 대한 재무 조건을 완화한 대출)’가 증가하면서 차입 기업의 부실 징후에 대한 조기 대응이 어려워졌고 이는 경기 하강 시 회수율 저하로 이어질 수 있다.

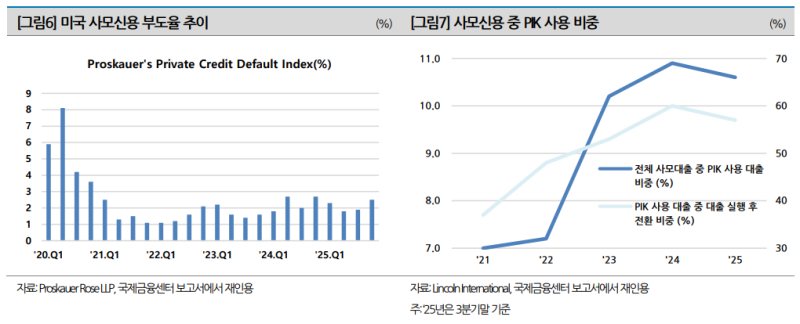

실제 최근 일부 기업 파산 사례와 대형 운용사의 환매 제한 조치 등은 이러한 구조적 취약성이 현실화될 가능성을 보여준 사례로 평가된다. 특히 환매 압력이 집중될 경우 자산의 저가 매각과 신용 공급 축소로 이어지는 악순환 가능성도 제기된다.

다만 2008년 금융위기와 비교할 때 구조적 복잡성이나 금융 시스템과의 직접적인 연계성은 상대적으로 낮다는 점에서 전면적 시스템 리스크로 확산될 가능성은 제한적이라는 평가도 나온다. 그럼에도 시장 신뢰 훼손이 발생할 경우 유동성 경색을 촉발할 수 있다는 점에서 경계가 필요하다는 지적이다.

김가영 NICE신용평가 평가정책본부 평가기준실장은 “현재 사모신용 시장은 내부 평가 모델에 대한 의존도가 높아 실제 부실 인식이 지연되는 구조적 한계를 안고 있다”며 “이로 인해 단기적으로는 관련 금융회사들의 주식가치 하방 압력과 시장 내 유동성 압력이 가중될 가능성이 크다”고 말했다.

이어 “내부 모델의 한계를 보완하기 위해 객관적인 가치 평가 가이드라인을 마련하고 시장가치 기반 공시를 확대하는 등 정책적 검토와 규제 개선이 필요하다”며 “투명성 제고가 이루어지지 않을 경우 시장 신뢰 훼손이 리스크 확산의 트리거로 작용할 수 있다”고 강조했다.

(표=NICE신용평가)