[이데일리 마켓in 이건엄 기자] SK그룹 지주사인 SK(034730)㈜가 우수한 신용등급(AA+)에도 불구하고 우호적인 금리 조건을 형성하기 쉽지 않을 것이란 전망이 나온다. 자회사 지원 여파로 핵심 현금창출원인 배당금 수익이 크게 줄어든 데다 조(兆) 단위 파생상품 우발채무가 실질적인 재무 부담을 키우고 있기 때문이다.

21일 금융투자업계에 따르면 SK㈜는 오는 24일 2500억원 규모의 무보증 회사채 발행을 위한 수요예측을 진행한다. 만기별로는 3년물 1700억원, 5년물 800억원으로 구성된다. SK㈜는 수요예측 결과에 따라 최대 4500억원까지 증액 발행을 검토할 예정이다.

시장에서는 SK㈜의 표면적인 재무지표는 안정적이지만, 악화된 수익 구조와 파생상품 위험이 이번 회사채 흥행과 금리 결정에 부담으로 작용할 수 있다고 보고 있다. 우량 신용등급에 비해 투자자들이 더 높은 금리를 요구할 수 있다는 분석이다.

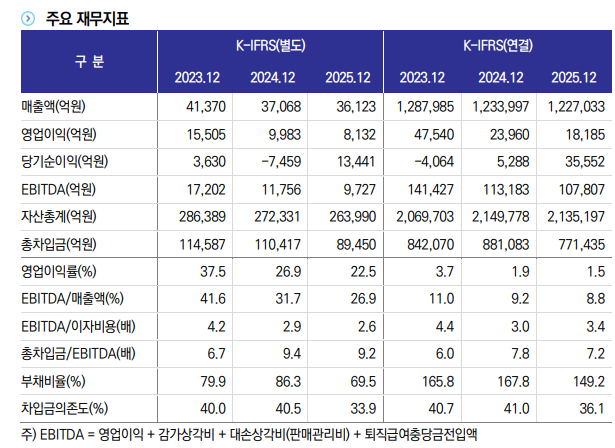

실제 SK㈜는 지주회사로서 핵심 수익원인 배당금수익이 크게 줄어든 상태다. 지난 2023년 1조3994억원에 달했던 배당금수익은 지난해 4913억원으로 쪼그라들었다. 주요 자회사였던 구(舊) SK E&S가 SK이노베이션에 흡수합병되고, SK에어플러스 등 우량 지분이 SK에코플랜트로 이관되며 직접적인 현금 유입로가 좁아진 여파다.

(표=한국신용평가)

특히 파생계약에 기반한 우발채무 위험도 부담이다. SK㈜는 자회사 재무구조 개선 과정에서 막대한 규모의 주가수익스왑(PRS) 계약을 맺었다. PRS는 자회사 주식 등을 기초자산으로 하는 파생상품으로, 증권사 등 투자자에게 수수료를 지급하고 주가 변동분에 따른 차액을 정산하는 방식이다. 회계상 자본으로 인식돼 차입 관련 지표를 낮추는 데 긍정적인 효과를 낸다.

다만 PRS의 성격이 부채에 가깝다는 점과 일반적인 자금 조달 대비 수수료가 높다는 점에서 기업에 가해지는 실질적 부담은 클 수밖에 없다. 특히 SK㈜처럼 AA+ 신용등급을 보유한 기업은 상대적으로 낮은 금리에 안정적인 회사채 조달이 가능해 PRS 수수료와의 격차가 더 두드러진다. 단기적으로는 조달의 유연성을 확보할 수 있으나, 장기적으로는 순이익을 압박하는 요인이 된다.

SK㈜는 지난해 8월 SK이노베이션 유상증자(1조 6000억원)에 이어 이달 예정된 SK바이오팜 지분 매각(1조 2000억원)에서도 재무적투자자(FI)와 PRS 약정을 맺는다. 기존 총수익스왑(TRS) 물량까지 합산하면 파생계약 위험노출액만 4조원에 육박한다.

현금 유입은 줄고 자회사 지원 부담이 가중되면서 2023년 4.2배였던 상각전영업이익(EBITDA) 대비 이자비용 배율은 지난해 2.6배까지 하락했다. 지난해 말 별도기준 현금성자산은 3000억원 수준에 불과해 1년 내 만기가 돌아오는 차입금 2조3000억원 방어를 위해 자산 매각 및 단기 차환 의존도가 심화하고 있다.

장수명 한국신용평가 수석애널리스트는 “투자기조가 보수적으로 전환됐고 보유 자산가치를 감안하면 현재의 재무부담은 자체적으로 통제 가능한 수준”이라면서도 “신규 투자 및 계열 지원에 따른 추가 자금 소요와 비핵심자산 매각에 연계된 현금흐름, 파생계약 관련 우발채무 추이에 대해서는 지속적인 모니터링이 필요하다”고 분석했다.

한편 한신평과 NICE신용평가 등 국내 신용평가사는 SK㈜의 무보증사채 신용등급을 ‘AA+(안정적)’으로 평가하고 있다.