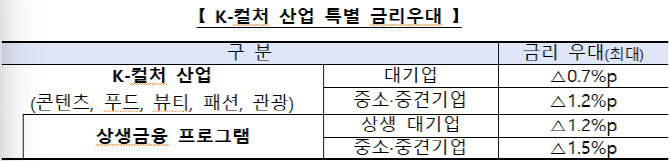

이재명 대통령이 지난달 26일 밤 11시 48분에 자신의 X(옛 트위터) 계정에 올린 글이다. 정부의 부동산 규제 대상이 다주택자는 물론 비거주 1주택자도 포함된다는 점을 분명하고 있다. 이 대통령은 다음날인 2월 27일 자신의 경기도 성남시 분당구 아파트를 매물로 내놓으며 부동산 규제에 대한 강력한 의지를 드러내기도 했다.

정부가 가장 먼저 빼든 칼은 금융 규제다. 금융당국은 수도권과 규제지역 내 다주택자(개인·임대사업자) 소유 아파트의 대출 만기 연장을 원칙적으로 금지하는 방향으로 규제안을 마련하고 있다. 또 비거주 1주택자의 전세·신용대출 규제 방안도 검토하고 있는 것으로 알려졌다. 다주택자 대출 규제는 국민적 공감대가 어느 정도 형성되고 있지만, 비거주 1주택자 규제는 신중한 접근이 필요하다는 의견이 나온다. 취업이나 진학, 가족 사정 등으로 거주지를 옮기는 경우가 적지 않고, 지방 근무나 자녀 교육 문제 등 다양한 사례가 존재해서다. 모든 비거주 1주택자를 투자·투기로 간주해 규제하면 부작용이 더 클 수 있다는 것이다.

비거주 1주택자에게 대출 해준 은행 등 금융권 입장에서도 차주의 실제 거주 여부를 시스템적으로 확인할 방법이 없다는 점이 문제로 지적된다. 행정안전부 주민등록 전산망과 연계해 차주의 주민등록상 주소와 담보주택 주소를 대조하는 방식도 검토되지만, 과도한 개인정보 공유와 예외 사유 보완 필요성이 제기된다.

설령 은행 등 금융권에서 차주의 실제 거주 여부를 확인하더라도 투자·투기 목적으로 판단해 대출 조건을 변경한 근거를 마련하기도 쉽지 않다. 금융권 입장에서는 차주의 비거주 1주택자 여부와 투자·투기 목적까지 판단하기 위해, 추가적인 인력과 인프라 구축 비용이 필요할 수밖에 없다. 이런 비용 증가는 자칫 대출이자 등으로 전가될 가능성을 배제할 수 없다.

가장 큰 문제점은 비거주 1주택자 대출 규제가 전·월세 시장 혼란으로 이어질 수 있다는 것이다. 비거주 1주택자가 집을 팔아 무주택자가 되는 쪽을 선택할 여지가 적어서다. 오히려 전세 대출 만기 연장 금지 등이 시행되면 비거주 1주택자의 집에 사는 임차인은 전세금을 제때 돌려받지 못하는 위험에 노출될 수 있다. 또 비거주 1주택자가 자신의 집으로 돌아가 거주한다면 연쇄적인 전·월세 매물 감소와 시장 불안으로 이어질 수도 있다.

이재명 대통령은 자신의 분당 아파트를 매물로 내놓은 직후 X에 ‘이 기사는 왜 이리 악의적일까요? 시세차익만 25억이라니’라는 글을 올렸다. 이 대통령은 분당 아파트를 1998년에 샀고 셋방살이 전전하다 IMF 때 평생 처음이자 마지막으로 산 집이라고 썼다. 또 앞으로 퇴임하면, 아이들 흔적과 젊은 시절의 추억 더듬어 가며 죽을 때까지 살고 싶었던 집이라고 했다. 비거주 1주택자 중 상당수는 이 대통령과 사정이 비슷할 수 있다. 정책 시행에 있어 선의의 피해자는 없어야 한다.

서울 송파구 롯데월드타워에서 바라본 강남3구 아파트 모습. (사진=연합뉴스)