[이데일리 김일환 기자]

그간 인터넷은행은 정부 청년정책금융상품 참여를 꺼려했다. 까다로운 가입 조건을 비대면으로 처리하기 어렵다는 이유에서다. 윤석열 정부의 청년도약계좌가 대표적이다. 당시 인터넷은행들은 중위소득 250% 이하 여부 확인, 소득 증빙, 특별중도해지 요건 심사 등을 전산으로 구현하는 데 한계가 있다며 참여하지 않았다.

그러나 이번에는 전산 개발의 어려움을 감수하더라도 주 고객층인 2030세대의 자산 형성을 지원해야 한다는 명분과 함께 청년 고객 선점이라는 사업적 유인이 맞물리면서 참여를 결정한 것으로 풀이된다.

만 19~34세 청년이 가입대상인 청년미래적금 특성상 가입자 상당수는 사회초년생이거나 본격적인 자산 형성을 시작한 세대다. 이들이 3년간 매달 적금을 납입하는 과정에 해당 인터넷은행 사용이 늘어나고, 자연스럽게 급여통장·카드·대출 등 다른 금융서비스를 이용할 가능성이 높다. 정책 상품이 사실상 ‘첫 거래 은행’을 결정하는 관문이 되는 셈이다. 은행들 간 출혈 경쟁이 커진 ‘나라사랑카드’ 역시 계좌 운영 만기 이후에도 이어지는 평생 고객을 확보할 수 있는 발판이 될 수 있다. 인터넷은행 입장에서는 전산 개발 부담을 감수하고서라도 참여할 유인이 충분한 이유다. 단기적으로는 역마진 우려가 있더라도, 3년간 적금에 묶여 있는 청년 고객이 장기 우량 고객으로 전환할 경우 그 가치가 훨씬 크다는 계산이 깔려 있다.

포용금융이라는 정부의 주요 금융정책에 부응하는 것 역시 주요 고려 사항이다. 이미 주요 시중은행들은 앞다퉈 생산적 금융 확대 계획을 발표하며 정부와의 관계를 다지는 가운데 인터넷은행으로선 이번 청년미래적금 상품 유치를 통해 정부와의 접점을 넓힐 수 있을 것으로 보인다. 박홍근 기획예산처 장관 후보자 역시 청년미래적금의 조기 안착을 적극 뒷받침하겠다고 힘을 실었다.

금융권 관계자는 “이번 상품을 통해 청년층 신규 고객을 확보할 수 있을 것으로 생각한다. 전산 개발이 어려울 수 있지만 정부 정책에 호응하려는 이유도 있다”고 설명했다.

인터넷은행 3사 중 유일하게 참여하지 않은 케이뱅크의 경우 수신상품 개발 및 출시 등 내부 일정을 고려해 참여를 하지 않기로 한 것으로 전해졌다. 케이뱅크 관계자는 “향후 정책금융상품이 있을 때 참여를 적극 검토할 것”이라고 밝혔다.

서금원도 청년층의 참여를 독려할 수 있다는 점에서 인터넷은행의 참여를 환영하는 분위기다. 서금원 관계자는 “취급 기관이 늘어난다는 점은 긍정적이지만 공고상의 요건을 갖췄는지 심사해 최종 결정할 것”이라고 밝혔다. 서금원이 제시한 취급 기관 요건은 △자산총액 5조원 이상 △비대면 채널 일일 누적 접속자 최소30만건 및 동시 접속자 2만건 이상의 전산 인프라 보유 등이다.

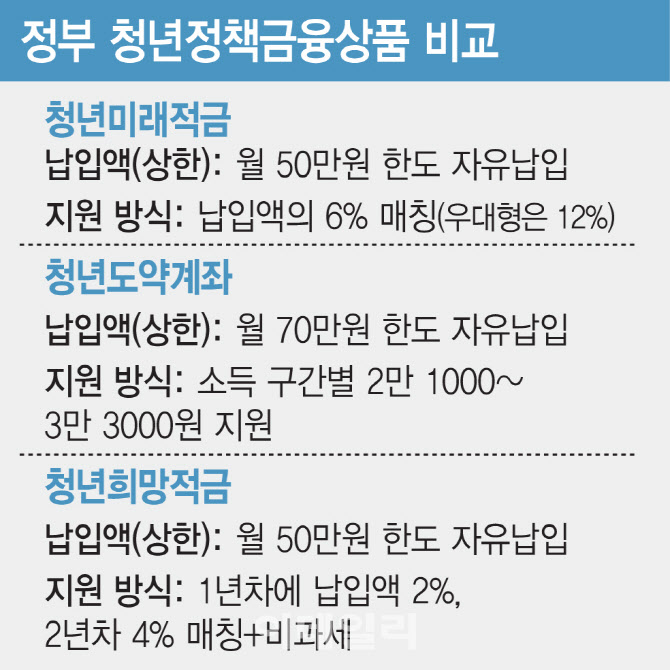

청년미래적금은 이재명 대통령이 대선 공약으로 마련한 정책형 적금 상품이다. 가입 대상은 연소득 6000만원 이하, 가구 중위소득 200% 이하의 만 19~34세 청년이다. 소상공인의 경우 연매출이 3억원 이하여야 한다. 월 최대 납입액은 50만원이며 정부 지원은 일반형 6%, 우대형 12% 수준으로 만기는 3년이다.

윤석열 정부에서 운영한 청년도약계좌는 만 19~34세 이하 청년 중 연소득 7500만원 이하, 가구 중위소득 250% 이하의 청년이 가입할 수 있고 월 최대 납입액도 70만원까지 가능했으나 만기가 5년으로 길어 중도해지율이 높다는 지적이 있었다. 문재인 정부의 청년희망적금은 총급여가 3600만원 이하인 19∼34세 청년층이 가입할 수 있으며, 2년간 매달 50만원까지 납부할 수 있는 적금으로, 연 10%대 금리 효과가 있다.