[세종=이데일리 송주오 기자] 정부가 올해 들어 가산금리를 대폭 올리며 개인투자용 국채 활성화에 나선 후 완판 행진이 이어지고 있지만, 투자자 중 상당 수가 ‘갈아타기 수요’인 것으로 나타났다. 기존에 투자한 국채를 중도 환매하고 혜택이 큰 새 상품에 투자하는 사례가 크게 늘어나면서다. 이런 탓에 정부의 이자 상환 부담이 늘었다는 지적이 나온다.

[이데일리 이미나 기자]

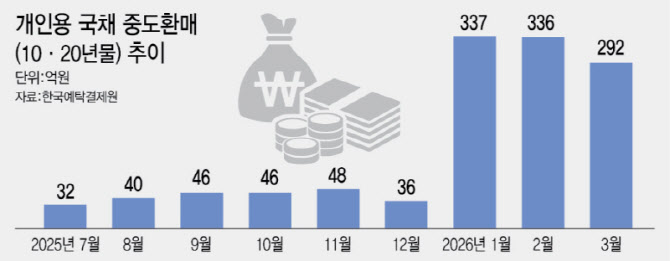

30일 재정경제부와 한국예탁결제원에 따르면 지난 2024년 6월 첫 출시된 개인투자용 국채의 중도 환매액은 이달 말 기준 누적 1213억원으로 집계됐다.

특히 올 들어 중도 환매액이 크게 뛰었다. 첫 발행 국채의 중도 환매가 가능했던 지난해 7월부터 12월까지 6개월간 월평균 중도환매액은 10년 물 기준 28억 3000만원이지만, 올 1~3월 월평균 중도 환매액은 208억 7000만원까지 늘었다. 기간은 절반이지만, 금액은 7배 이상 폭증했다.

중도 환매액이 이처럼 크게 늘어난 것은 올 들어 정부가 개인투자용 국채에 대한 혜택을 크게 확대한 영향이다. 지난해 10년물과 20년물은 물론 투자기간이 가장 짧은 5년물마저 청약이 미달하는 사태가 이어지자 정부는 개인투자용 국채 활성화를 위해 가산금리를 0.5~0.7%에서 1.0%로 올렸다.

이처럼 가산금리가 크게 오르자, 기존 투자자들이 혜택을 노리고 중도 환매 후 다시 국채를 사들이고 있다. 중도 환매의 경우 원금과 매입 시 적용된 표면금리에 따른 이자만 돌려받을 수 있고 가산금리를 더한 복리 이자, 이자소득 분리과세 혜택 등은 받을 수 없음에도 ‘갈아타기’가 더 이득이라는 계산에서다.

예컨대 지난해 2월 10년물(표면금리 2.84%+가산금리 0.35%) 상품을 1억원치 구매해 만기까지 보유한 투자자라면 세전 기준으로 원금 1억원에 이자 3689만원을 받을 수 있다. 그러나 올해 2월 10년물(표면금리 3.52%+가산금리 1.00%)을 1억원을 구매해 만기까지 보유하면 이자로 5559만원을 받는다. 갈아타기로 1800여만원의 추가 이익을 얻게 되는 셈이다.

◇개인 국채 활성화는 ‘글쎄’…정부 이자부담만 늘어

이 때문에 정부의 재정부담이 늘어났다는 지적이 나온다. 인위적으로 가산 금리를 높게 설정하면서 정부가 지급해야 할 이자가 늘어날 수밖에 없는 구조여서다.

일각에서는 가산금리 확대 외에도 3년물 도입 역시 정부의 재정안정성을 해치고 있다고 지적한다. 투자자들의 만기 부담을 낮추고자 3년물을 도입했지만, 단기물 비중이 늘어나면서 잦은 차환 발행이 이어지는 등 재원 조달이 불안정해질 수 있다.

4월부터 시행할 ‘이표채 방식’으로 전환은 ‘장기자산형성’을 지원하겠다는 개인투자용 국채 발행의 본래 취지를 무색하게 한다는 분석도 제기된다. 만기에 원금과 복리이자를 일괄 지급하는 방식을 개편해 표면이자를 1년 단위로 지급하고 전용 계좌의 이자에 한해 중도 인출을 허용하겠다는 것인데, 매년 이자를 수령하면 결국 복리효과가 반감돼 축적되는 자산 규모도 감소하기 때문이다.

전문가들은 이 같은 방식으로 개인투자용 국채 제도가 장기적으로 이어지기 어렵다고 조언한다.

강성진 고려대 교수 “개인투자용 국채 완판은 투자자들의 경제적 여건이 나아져서가 아니라 정부가 부추겨서 만든 결과”라며 “이게 얼마나 지속 가능성이 있느냐에 대해선 의구심이 있다”고 말했다.