(표=신한투자증권)

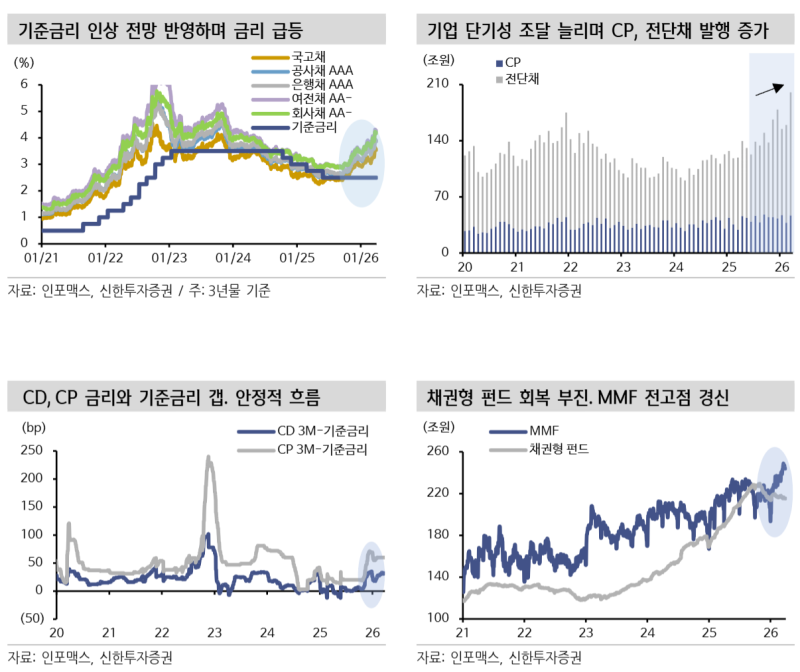

보고서에 따르면 국고채 3년물 금리는 기준금리 대비 100bp(1bp=0.01%포인트) 수준까지 확대됐고, 우량 등급인 AA- 회사채 금리 역시 168.7bp까지 상승했다. 이로 인해 회사채 시장에서는 작년 12월 이후 4개월 연속 순상환 기조가 이어졌다.

반면 CP와 전자단기사채(전단채) 발행은 작년 하반기 이후 증가 추세를 보이며 올해 3월 사상 처음으로 200조원을 돌파했다. 이 중 일반 회사와 여신전문금융사(여전사)의 발행 물량이 128조원으로 전체의 64%를 차지할 만큼 기업들의 단기 조달 의존도가 높아졌다.

그럼에도 불구하고 시장에서는 레고랜드 사태 등으로 채권 시장 전반의 금리와 신용 위험이 치솟으며 유동성이 메말랐던 2022년과는 뚜렷하게 상반된 모습이라고 평가한다. 기준금리 대비 양도성예금증서(CD)와 CP 금리 격차(스프레드)는 금리 인상 전망을 반영해 각각 30bp, 60bp 수준까지 확대됐으나, 단기성 자금 조달 급증에도 불구하고 안정적인 흐름을 유지하고 있다.

현재의 풍부한 단기 유동성 환경을 뒷받침하는 핵심 요소로는 머니마켓펀드(MMF), 한국은행의 환매조건부채권(RP) 매입, 발행어음, 그리고 반도체 부문의 대규모 자금 유입 등이 꼽힌 채권형 펀드는 금리 상승 및 머니무브 여파로 작년 말 유출 이후 회복이 더딘 반면, MMF 잔고는 자금 유입이 지속되며 3월 중 약 249조원을 기록해 전고점을 경신했다.

여기에 작년 말 신규 인가된 증권사 3곳의 발행어음 한도(합산 36조원)를 통한 신규 자금 유입도 본격화되며 단기 크레딧 수요 확대가 기대되는 상황이다. 한은 역시 작년부터 RP 매입을 정례화하여 단기 시장 안정화에 기여하고 있다.

특히 반도체 업황 호조로 막대한 현금을 확보한 삼성전자와 SK하이닉스 등 우량 기업들이 단기 시장의 든든한 버팀목 역할을 하고 있다. 올해 두 기업의 영업이익이 전년 대비 총 100조원가량 늘어날 것으로 전망되는 가운데, 이들이 특정금전신탁(MMT) 등을 활용해 1년 이내 초단기 채권에 투자할 계획이 알려지며 단기 시장에 강한 훈풍을 불어넣고 있다.

차주희 신한투자증권 애널리스트는 “2022년에는 고금리 부담에 직면한 발행사들의 장기채 발행이 급감한 가운데 단기 조달마저 막히며 심각한 유동성 부족을 겪었지만, 현재는 단기 조달 물량 증가에도 견조한 대기 수요를 바탕으로 시장 내 소화가 매우 원활하게 이뤄지고 있다”며 “부동산 PF 구조조정 등 전반적인 시장 내 신용 위험 수준 역시 2022년 대비 완화된 상태”라고 설명했다.

이어 “최근의 금리 상승세가 장기채 차환 리스크를 높이는 불확실성 요인인 것은 사실이나 이를 방어할 수 있는 견조한 단기 유동성 유입이 지속되고 있다”며 “기업들이 원활한 단기 조달 대응을 통해 유동성을 확보하고 있어, 최근 전쟁 등 대외 지정학적 불확실성에도 불구하고 급격한 유동성 경색이나 신용 위험 확산으로 번질 가능성은 극히 제한적일 것으로 판단한다”고 강조했다.