[그래픽=이데일리 김정훈 기자]

예금금리는 여전히 제자리다. 5대 은행의 1년 만기 정기예금 금리는 최고 연 2.85~2.95% 수준에 머물고 있으며 기본금리는 2.05% 수준까지 내려가 있다. 가계대출 총량 규제로 대출 수요가 제한된 데다 기업대출 확대 기조까지 겹치며 은행이 수신금리를 적극적으로 올릴 유인이 크지 않기 때문이다.

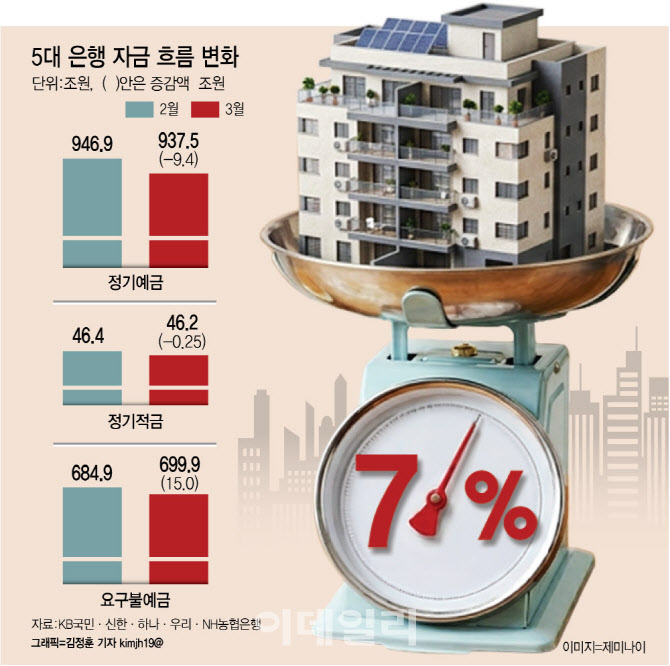

이 같은 금리 격차는 자금 흐름에도 영향을 미치고 있다. 5대 은행의 정기예금 잔액은 지난달 말 937조 4565억원으로 전월 대비 9조 4332억원 감소했고, 정기적금도 2500억원가량 줄며 14개월 만에 최대 감소폭을 기록했다. 반면 요구불예금은 699조 9081억원으로 한 달 새 15조원 넘게 늘어 투자 대기성 자금이 확대된 것으로 나타났다.

은행권 관계자는 “기업대출은 저마진 경쟁이 불가피해 수익성 방어를 위해 수신금리를 크게 올리기 어려운 구조”라며 “대출금리는 오르고 예금금리는 묶이면서 예대금리차가 확대되는 흐름이 이어지고 있다”고 말했다.

이달부터는 제도 변화에 따른 추가 상승 요인까지 더해진다. 금융기관의 고액 주담대 취급 유인을 낮추기 위해 ‘대출금액’을 기준으로 주택신용보증기금(주신보) 출연요율을 차등 적용하는 ‘한국주택금융공사법 시행규칙 개정안’이 시행되면서다.

개정안에 따르면 평균 대출금액인 2억 4900만원을 초과하는 주담대에는 0.17~0.20% 수준의 출연요율이 적용된다. 기존 고정형 주담대에 대부분 0.01% 수준이 적용됐던 점을 고려하면 사실상 가산금리가 크게 뛰는 구조다. 수도권 실수요 차주의 대출 규모를 감안하면 사실상 대부분 주담대 차주가 영향을 받을 것으로 보인다.

문제는 오는 7월 은행법 개정안 시행 전까지 약 3개월간 ‘법 공백’ 구간이 발생한다는 점이다. 해당 개정안은 출연요율의 대출금리 전가를 제한하되 50% 범위 내에서만 반영하도록 하고 있지만, 시행 이전인 4~6월 사이에는 별도의 제약이 없다. 이 기간에는 출연요율 인상분이 사실상 그대로 차주 금리에 반영될 가능성이 크다. 3월 말과 4월 초 단 하루 차이로 대출 실행 시점에 따라 금리 부담 구조가 달라질 수 있다는 의미다.

결국 금리 상승과 제도 변화가 맞물리면서 주담대 차주의 부담이 단기간에 집중되는 구조가 형성되고 있다. 과도기 구간에 차주 부담이 집중되는 만큼 보완책 필요성도 커지고 있다.

금융당국도 이 같은 부담 확대를 인정하는 분위기다. 금융감독원 관계자는 “7월 법 시행 전까지 은행연합회 등과 제도 안착을 위한 준비를 진행하고 있다”면서도 “다만 4~6월 사이에는 일시적으로 주담대 차주의 금리 부담이 커질 수밖에 없는 측면이 있다”고 말했다. 이어 “해당 구간에 대해 별도의 금리 전가 제한 지침을 마련하고 있지는 않다”고 덧붙였다.