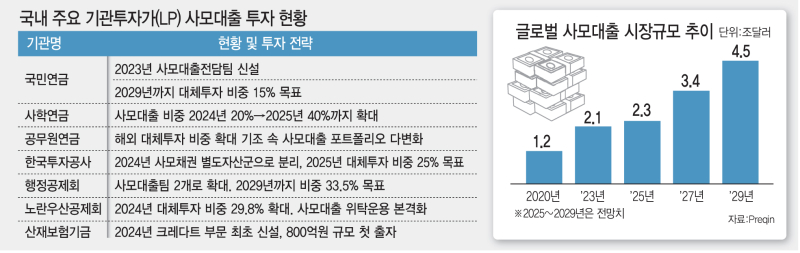

사모대출은 최근 수년간 ‘중위험·중수익’의 대안 투자로 각광 받았다. 국내 기관투자자들도 대체투자 자산 중 가장 유망한 투자처로 꼽으면서 공격적으로 투자비중을 늘려왔다. 금융당국이 파악하고 있는 해외 사모대출펀드에 대한 국내 투자금은 지난해말 기준 17조원에 달한다.

[이데일리 김일환 기자]

그렇기에 이런 사모대출 환매 제한 소식에 국내 자본시장 긴장도도 높아진 상태다. 국내 자본시장의 시각은 대체로 ‘일부 펀드의 문제’로 보는 듯 하다. 폐쇄형이 아닌 사모대출 상품에서 유동성 미스매치는 구조적으로 불가피했던 것이고, 환매 요청이 몰리면서 문제가 발생한 것인데 이 역시도 서비스형 소프트웨어(Saas) 등 특정 업종에 집중적으로 대출해준 곳에 한정돼 있다는 것이다.

물론 사모대출 시장의 문제가 곧바로 금융시장 전반의 시스템 리스크로 번질 가능성이 높지는 않다. 특히 사모대출이 담보 기반 대출 비중이 높은 점은 분명한 완충장치다. 다만, 개별적으로는 감내 가능한 손실이더라도 유사한 포지션이 시장 전반에 누적돼 있다면 이야기는 달라진다.

한국 기관투자자들의 투자 행태도 돌아볼 필요가 있다. 지난 몇 년간 연기금과 보험사, 공제회 등은 사모대출 비중을 빠르게 늘려왔다. 저금리 환경에서 안정적인 현금흐름을 제공하는 대체투자 자산으로서 사모대출은 충분히 매력적이었다.

지금 시점에서 다시 점검해야 할 것은 리스크다. 사모대출은 공모채권과 달리 시장 가격이 실시간으로 형성되지 않고, 상당 부분 운용사의 모델에 의해 평가된다. 잠재된 리스크가 수면 위로 올라오기 까지는 파악하기 어렵다는 뜻이다.

투자의 본질은 단순하다. 수익률은 언제나 리스크의 함수다. 중요한 것은 얼마를 벌었느냐가 아니라, 그 수익을 얻기 위해 어느정도 위험을 감수했느냐다. 사모대출 역시 예외가 아니다. 지금까지의 성과가 향후에도 반복될 것이라는 보장은 없으며, 오히려 시장 환경이 바뀌는 국면에서는 그동안 누적된 리스크가 한꺼번에 드러날 가능성도 존재한다.

이러한 흐름은 과거에도 있었다. 대략 2017년부터 2020년 사이, 한국 투자자들은 미국과 유럽의 핵심 자산은 물론이고 도시 외곽의 오피스 빌딩까지 공격적으로 투자 범위를 넓혀갔다. 당시에는 안정적인 임대 수익과 자산 가격 상승 기대가 시장을 지배했다. 한국 투자자들끼리 매수 경쟁을 벌이면서 가격이 천정부지로 올르기도 했다. 하지만 경기 둔화와 코로나19 팬데믹이 겹치면서 공실이 늘어나고, 일부 자산에서는 기한이익상실(EOD)까지 발생하며 투자자들은 적지 않은 손실과 유동성 압박을 경험해야 했다.

당시의 경험이 주는 교훈은 명확하다. 특정 자산군이 각광받기 시작하면 투자자들은 점점 더 높은 수익을 좇아 더 많은 리스크를 감수하면서까지 변두리 매물로까지 눈을 돌린다. 그 과정에서 개별 자산에 대한 정밀한 분석과 실사는 뒷전으로 밀리고, ‘검증된 투자처’라는 집단적 확신이 판단을 대체한다. 이른바 패션 투자, 혹은 트렌드 투자의 전형적인 모습이다. 사모대출 시장 역시 안정적인 투자처라는 인식이 강화되면서, 그 이면의 구조적 리스크에 대한 경계는 상대적으로 약해졌다.

탄광 속 카나리아는 위험이 닥치기 전에 먼저 반응한다. 중요한 것은 그 신호가 위기를 의미하느냐가 아니라, 우리가 그 신호를 어떻게 해석하느냐다. 지금 사모대출 시장이 보내는 경고음 앞에서 투자자들은 다시 한번 가장 기본적인 질문으로 돌아가야 한다. 이 수익은 어떤 위험 위에 서 있는가. 그리고 그 위험을 충분히 이해하고 있는가.