김예일 한국신용평가 수석애널리스트는 9일 여의도 한국경제인협회 FKI타워 컨퍼런스센터에서 열린 ‘2026년 상반기 KIS 크레딧 이슈 세미나’에서 ‘K-IB 2.0: 머니무브 속 종투사의 현주소, 성장 전략과 리스크 점검’ 세션 발표를 진행하고 있다. (사진=김연서 기자)

김예일 한국신용평가 수석애널리스트는 9일 여의도 한국경제인협회 FKI타워 컨퍼런스센터에서 열린 ‘2026년 상반기 KIS 크레딧 이슈 세미나’에서 ‘K-IB 2.0: 머니무브 속 종투사의 현주소, 성장 전략과 리스크 점검’ 세션을 통해 이같이 강조했다.

김 애널리스트는 “국내 종투사의 자본 경쟁력이 개선됐으나 해외 주요 IB들과의 격차는 매우 크다”며 “해외 진출을 더 확대하는 상황에서 글로벌 시장에서 경쟁하기 위해선 자본력 확대가 필요하다”고 말했다.

김 애널리스트는 국내 종투사들의 자본이 전반적으로 상향 평준화됐다고 평가했다. 현재 모든 종투사가 자기자본 4조원을 상회하고 있으며, 미래에셋증권·한국투자증권·NH투자증권 등 최상위권은 8조원을 넘어섰다. 증권업은 자본 규모에 따라 업무 영역이 확대되는 구조인 데다 규모의 경제 효과가 크게 작용하는 만큼, 자본 자체가 핵심 경쟁력으로 작용한다는 분석이다.

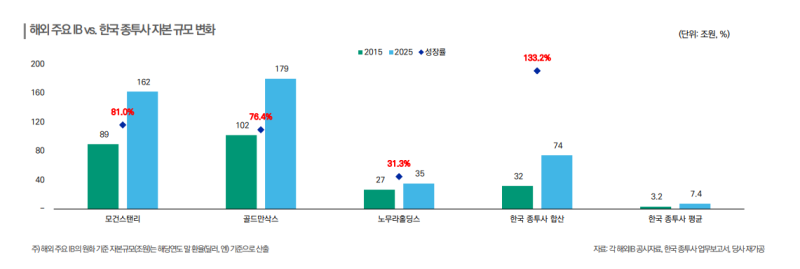

해외 주요 IB 및 한국 종투사 자본 규모 변화. (자료=한국신용평가)

다만 국내 종투사의 자본 규모는 여전히 해외 주요 IB 대비 격차가 크다고 짚었다. 실제로 지난해 기준 모건스탠리의 자본 규모는 162조원, 골드만삭스는 179조원을 기록한 반면 국내 종투사 평균 자본 규모는 7조원 수준으로 나타났다.

한신평은 상위사뿐 아니라 중하위 종투사 간 경쟁이 심화할 것으로 전망했다. 시장 성장이 상위 종투사에게 집중되며 양극화가 진행되고 있고, 상위사뿐 아니라 중하위 경쟁사도 영업 기반 잠식 방어를 위한 자본 경쟁이 치열해질 것이란 설명이다. 김 애널리스트는 “상위권 종투사의 경우에도 자본 확대 경쟁을 지속할 가능성이 높다”고 덧붙였다.

이어 국내 종투사들은 급변하는 환경에 대응하기 위해 선제적인 자본적정성 관리가 필요하다고 밝혔다. 김 애널리스트는 “종투사의 자본적정성은 과거 대비 크게 저하된 상태로, 글로벌 IB나 국내 은행과 비교해도 저조한 수준으로 볼 수 있다”며 “발행어음, IMA, 모험자본 등 위험 인수 중심의 성장과 주주환원 확대 기조를 감안하면 자본 여력 관리가 더욱 중요해지고 있다”고 밝혔다.

이와 함께 종투사의 단기자금 시장에서의 유동성 대응 능력에 대한 우려도 제기했다. 김 애널리스트는 “스트레스 상황에서 종투사의 유동성 비율은 2017년 대비 하락 폭이 확대됐으며 특히 발행어음 사업자의 경우 하락 폭이 크게 나타나 일부는 100%를 하회하는 수준”이라며 “단기 자금시장 변동성 확대에 대비해 유동성 관리 역량을 강화할 필요가 있다”고 강조했다.