(사진=KB금융그룹 제공)

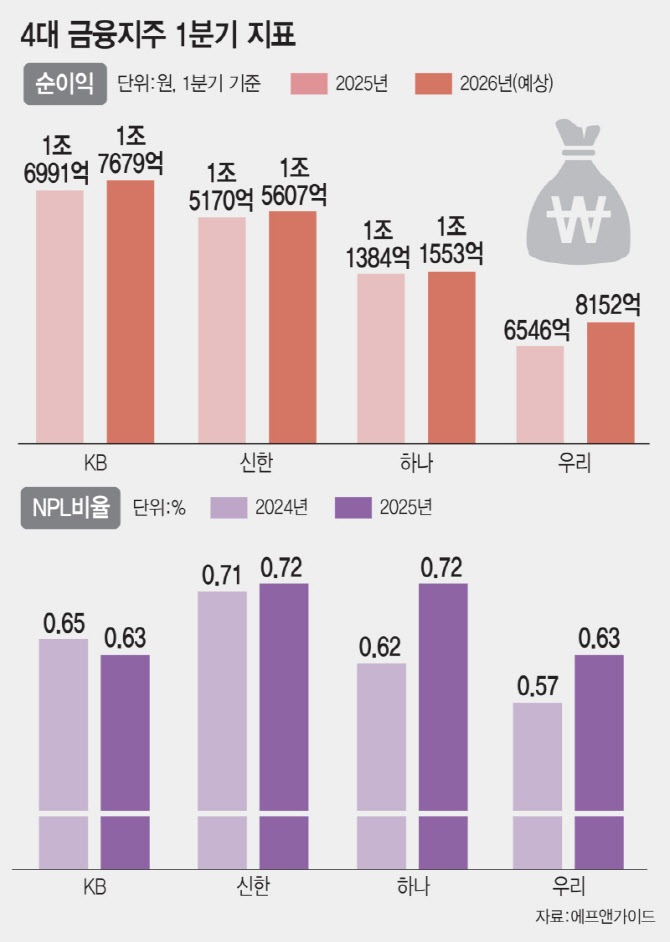

KB금융그룹이 1조7679억원으로 리딩 그룹 자리를 예약했다. 신한금융은 1조5607억원, 하나금융은 1조1553억원, 우리금융은 8152억원의 순이익이 예상됐다.

통상 금융그룹 실적은 은행 가계대출이 이끌어왔지만 이번엔 다른 양상이다. 1분기 동안 가계대출이 1조9444억원 빠진 반면 기업대출(대기업+중소기업)이 12조8993억원 증가하면서 실적을 견인한 것으로 분석된다. 은행들은 연말에 가계대출을 줄였다가 연초 이사철에 맞춰 늘리는 양상을 보여왔지만 지난해 6월 시작된 정부의 가계대출 규제로 올해 초도 문턱을 높였다. 지난해 1분기 4대 은행 가계대출 증가폭은 2조1663억원에 달했다.

이번 1분기 기업대출은 지난해 1분기와 비교해 큰 폭으로 증가했다. 지난해 1분기 기업대출 증가폭은 8061억원에 그친다. 기업대출이 크게 늘면서 4대 은행 전체 원화대출 잔액은 10조9449억원 증가했다.

시장금리 상승으로 순이자마진(NIM)도 오른 것으로 추정된다. 증권가에서는 이번 1분기 4대 은행의 NIM이 0.01~0.02%포인트 상승했을 것으로 내다봤다.

4대 금융지주 1분기 지표

대출을 갚지 못하는 부실채권이 늘고 있는 점도 골칫거리다. 4대 금융지주 고정이하여신(NPL)은 2024년 말 10조8684억원에서 지난해 말 11조9346억원으로 9.8%(1조662억원) 증가했다. 고정이하여신은 3개월 이상 연체된 사실상 회수가 어려운 채권이다. 부실채권 증가로 NPL비율도 금융지주마다 0.01~0.1%포인트 상승했다.

이런 가운데 중동전쟁 여파로 대출을 갚지 못하는 기업이 더 늘어날 수 있다는 우려까지 겹치고 있다. 미국과 이란이 2주 휴전에 전격 합의했지만 이스라엘 도발 등의 변수가 남아있어 기업 경영 환경이 빠르게 정상화되기에는 무리가 있다는 진단이다. 중동전쟁으로 3월 평균 원·달러환율은 사상 최대 수준인 1486원을 기록했다. 1분기 국제유가는 공급 축소 우려로 84% 급등했다.

부실을 견딜 수 있는 체력은 떨어졌다. 손실흡수 능력을 보여주는 NPL커버리지비율은 4대 금융지주마다 2.6~23.8%포인트 떨어졌다. NPL커버리지비율은 부실채권 대비 충당금 적립 수준을 의미하는데 수치가 높을수록 부실을 감당할 여력이 크다는 뜻이다.

금융권 관계자는 “부실채권이 늘어도 총대출이 증가하면 건전성 관리가 가능한데 올해는 대출을 크게 늘리기 어려울 것”이라면서 “모든 은행들이 기업대출에 몰릴텐데 그중에서도 대출을 내줄만한 기업은 은행마다 비슷하게 추려질 예정이어서 기업대출 증가에도 한계가 있다”고 말했다.