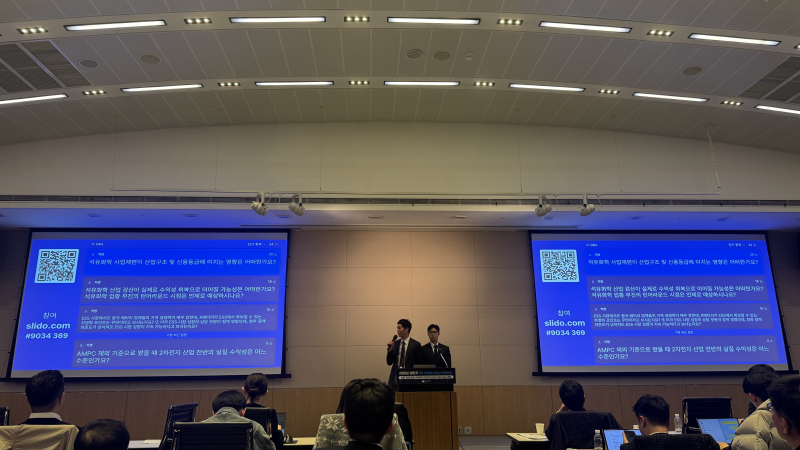

김호섭 한국신용평가 연구위원(왼쪽)과 김응관 한국신용평가 선임애널리스트가 9일 여의도 한국경제인협회 FKI타워 컨퍼런스센터에서 열린 ‘2026년 상반기 KIS 크레딧 이슈 세미나’에서 질의응답을 진행 중이다.(사진=이건엄 기자)

김응관 한국신용평가 선임애널리스트는 9일 여의도 한국경제인협회 FKI타워 컨퍼런스센터에서 열린 ‘2026년 상반기 KIS 크레딧 이슈 세미나’에서 이같이 밝혔다.

김 선임애널리스트는 “국내 업체의 주요 영업 지역인 미국의 전기차 판매량이 지난해 4분기 전년 동기 대비 30% 이상 감소하는 등 수요 흐름이 부진하다”며 “반면 중국 업체들의 글로벌 점유율은 70%에 육박하며, 국내 배터리 셀과 소재 업체들은 낮은 가동률과 고정비 부담으로 영업적자가 지속되고 있는 상황”이라고 진단했다.

이러한 비우호적 환경 속에서 데이터센터 전력 관리와 재생에너지 연계 수요에 힘입어 ESS가 핵심 인프라로 부상하고 있다. 특히 미국의 대중국 견제가 강화되면서 중국산 ESS 배터리에 40%가 넘는 관세가 부과돼, 북미에 생산 능력을 갖춘 한국 업체들에게는 반사이익이 기대되는 시점이다.

한신평은 ESS가 전기차 수요 둔화를 온전히 상쇄할 '대체재'라기보다는 '보완재'에 가깝다고 평가했다. 김 선임애널리스트는 “글로벌 배터리 시장 내에서 ESS의 비중은 30% 내외에 머무를 가능성이 높다”며 “단가가 낮고 경쟁이 치열한 리튬인산철(LFP) 중심으로 시장이 형성되고 있어 전기차 대비 초과 이익을 내기 쉽지 않은 구조인 만큼 역설적으로 공급 전환 속도도 빨라 치킨게임으로 전개될 리스크도 존재한다:고 지적했다.

업체별로는 북미 생산 인프라 확보 여부에 따라 실적 기여도와 속도가 크게 갈릴 전망이다. 북미 시장에서 ESS 선발 주자로 꼽히는 LG에너지솔루션(373220)에 대해서는 올해부터 공장 가동이 가능해 첨단제조생산세액공제(AMPC) 효과를 중심으로 연간 약 1조원 가량의 영업이익 창출이 가능할 것으로 봤다.

반면 후발주자인 SK온에 대해서는 ESS 생산 초기 단계인 만큼 단기적인 매출 기여도는 매우 제한적일 것으로 판단했다. 김 선임애널리스트는 ”올해 SK엔무브와의 합병 효과가 반영되지만, 이것이 전기차 부문의 부진을 얼마나 상쇄할 수 있을지가 신용도의 핵심 요인“이라고 짚었다. 삼성SDI(006400)의 경우 올 하반기 스텔란티스 합작법인(JV) 내 ESS 생산 본격화를 통해 내년부터 점진적인 이익 기여가 예상된다고 평가했다.

배터리 소재사인 포스코퓨처엠 역시 북미 전기차 업황 부진의 직격탄을 맞고 있다. 김 선임애널리스트는 ”주요 고객사인 얼티엄셀즈의 공장 가동 중단 등 비우호적 영업 환경에 노출돼 이익 창출력 회복이 당분간 더딜 전망“이라며 ”LFP 양극재 양산 계획이 실제 매출로 이어지기까지 시차가 존재하고, 캐나다 공장 및 신규 소재 증설에 따른 설비투자(CAPEX) 부담이 남아있어 차입 부담 추이를 면밀히 모니터링해야 한다“고 분석했다.

끝으로 김 선임애널리스트는 ”ESS가 저하된 실적을 일부 보완할 수는 있지만 현재의 신용도 흐름을 당장 반전시키기엔 다소 부족하다“며 ”향후 업체별 ESS 실적 기여 수준과 전기차 부문의 실적 양상을 중심으로 신용도 흐름을 지속 점검할 필요가 있다“고 강조했다.