[이데일리 김정훈 기자]

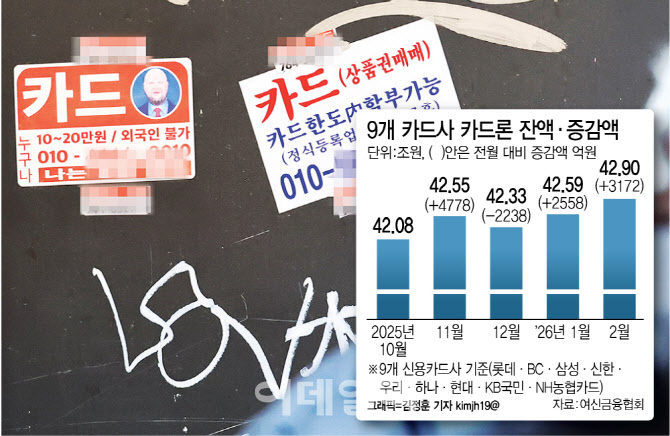

카드론은 별도의 심사 절차 없이 비교적 간편하게 이용할 수 있어 ‘서민들의 급전 창구’로 불린다. 최근 잔액이 급증하는 것은 생활비 부족 수준을 넘어 단기 차입 의존도가 높아진 영향으로 시장은 보고 있다.

이 같은 흐름은 다른 지표에서도 확인된다. 기존 카드론을 상환하기 위해 다시 카드론을 일으키는 대환대출 잔액도 2월 1조 5399억원으로 1월 말 1조 4641억원보다 소폭 늘어났다. 생활비 부담 증가로 서민층 급전 수요가 카드업계에 집중되며 카드사 대출 상품을 이용하는 경우가 늘어난 것으로 풀이된다.

신용카드 대금 상환 여건도 악화하는 흐름이다. 신용카드 대금을 다음 달로 넘겨 결제하는 결제성 리볼빙 이월잔액은 지난 2월 6조 8377억원으로 전달(6조 7195억원)보다 1182억원 증가했다. 지난해 같은 기간 증가폭은 91억원으로 100억원에도 미치지 못했던 것과 비교하면 급증한 모습이다.

연체율도 좀처럼 낮아지지 않고 있다. 한국은행에 따르면 지난 1월 일반은행의 신용카드 대출금 연체율은 3.5%로 집계됐다. 은행권 카드대출 연체율은 코로나19 이후 1%대 후반을 유지하다가 2023년 2%대로 상승한 데 이어 지난해부턴 3%대에 고착되는 흐름을 보이고 있다.

업권 관계자는 “대출이 일어난다는 점에서 ‘불황’의 지표로 보긴 어렵지만 카드대금을 제때 상환하지 못하는 리볼빙이 늘어난다는 점은 주목할만한 지표”라고 설명했다. 금융감독원은 지난달부터 카드사를 비롯한 전 업권의 신용대출 현황을 면밀히 관찰하고 있다.