[그래픽=이데일리 김일환 기자]

조합원 감소는 출자금을 납입하는 핵심 예금자층이 줄어든다는 의미로 상호금융권의 자기자본 축소와 조달비용 증가로 이어진다. 일부 조합에서는 조합원 기반 약화가곧 존립 위기로 이어질 수도 있다는 우려도 나온다.

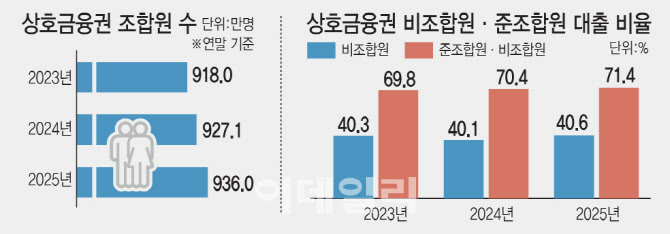

이처럼 조합원이 줄어들며 조합원 중심의 예금·대출 구조도 비조합원 대상 영업 확대라는 방향으로 변하게 됐다. 실제로 지난해 말 상호금융권의 비조합원 대출은 281조 4397억원으로 역대 최대치를 기록했다. 이는 총 대출(537조 3041억원)의 40.6%를 차지한다. 준조합원 대출(165조 7182억원)까지 포함하면 71.4%에 달한다. 준조합원은 농사나 어업 등에 종사하지 않더라도 해당 조합으 영업구역 내 주소를 두면 가입할 수 있다. 비조합원·준조합원 대출 비중은 전체 대출 중 2023년 69.8%에서 2024년 70.4%로 매년 1%씩 늘어나고 있다.

상호금융권은 비조합원 대출로 약화된 수익 기반을 보충했지만 정부의 가계대출 관리 강화로 이마저 빗장을 걸었다. 신협은 이미 가계대출 증가율을 초과한 일부 조합에 대해선 비조합원 대출을 취급하지 못하도록 했다. 농협중앙회도 10일부터 지난해 대비 올해 가계대출 증가율이 1%를 초과한 단위농협을 대상으로 비조합원, 준조합원에 대한 가계대출을 전면 중단하도록 했다. 증가율이 1% 이하 단위인 농협은 영업 구역에만 비조합원·준조합원 대출을 허용한다.

일각에서는 상호금융이 본래 취지에 맞게 조합원 중심 대출 구조로 회귀해야 한다는 지적도 나온다. 그러나 이러한 시각은 상호금융권의 역할 변화와 지역 금융 환경의 현실을 충분히 반영하지 못한다는 반론도 적지 않다.

비조합원 대출 중단은 조합원 중심이라는 원칙을 강화하는 조치라는 점에서 의미가 있지만, 정작 그 기반인 조합원 수가 감소하고 있다는 점에서 한계가 뚜렷하다. 농어촌 인구 감소와 고령화로 조합원 기반이 지속적으로 약화되는 상황에서, 비조합원 영업은 이를 보완하기 위한 불가피한 선택이라는 것이다.

상호금융권 관계자는 “과거에는 공동유대에 기반한 조합원 중심 대출이 신용평가 인프라가 부족한 상황에서 중요한 역할을 했지만, 현재는 신용평가 시스템이 고도화되면서 금융환경이 크게 달라졌다”며 “비조합원까지 포괄하는 영업을 병행하지 않으면 상호금융의 자생력이 떨어질 수밖에 없는 구조가 됐다”고 말했다. 이어 “디지털 금융이 확산되면서 상호금융의 역할도 확대될 수 있을 것”이라고 전했다.