[그래픽=이데일리 김일환 기자]

문제는 민간의 차량 5부제 ‘참여’를 어떻게 검증하느냐다. 차량 운행 여부를 실시간으로 확인할 수 있는 체계가 없는 상황에서, 가입자의 자율 신고에 의존할 경우 실효성이 떨어질 수밖에 없기 때문이다. 업계에선 “(5부제) 준수를 약속하고 할인만 받은 뒤 실제로는 운행하는 사례가 나올 수 있다”며 도덕적 해이를 우려하는 목소리가 나온다.

이 때문에 업계와 당국 모두 객관적인 준수 확인 방안 등 해법을 도출하는 데 논의를 집중하고 있다. 현재 보험개발원이 적정 요율을 산정 중이다. 한 손해보험업계 관계자는 “새로운 특약을 만들려면 첫 단계가 가입자를 설정하는 것인데, 그럼 5부제 참여 여부를 확인하는 것이 가장 중요하다”며 “현재는 그 방법부터 업계와 금융당국이 의견을 조율하는 단계로 여러 아이디어가 논의되는 과정”이라고 말했다. 운행 제한에 참여하는 차량을 선별하기 어려울 경우 전체 차량을 대상으로 보험료를 일괄 인하하는 방안도 거론되고 있다. 내주 구체적인 인하 방안이 나올 것으로 예상된다. 민주당 중동전쟁 경제대응 특별위원회 간사인 안도걸 의원은 전날 국회에서 “금융위원회가 보험당국과 협의해 요율 인하 방안을 늦어도 다음 주 중 발표할 것”이라고 말했다.

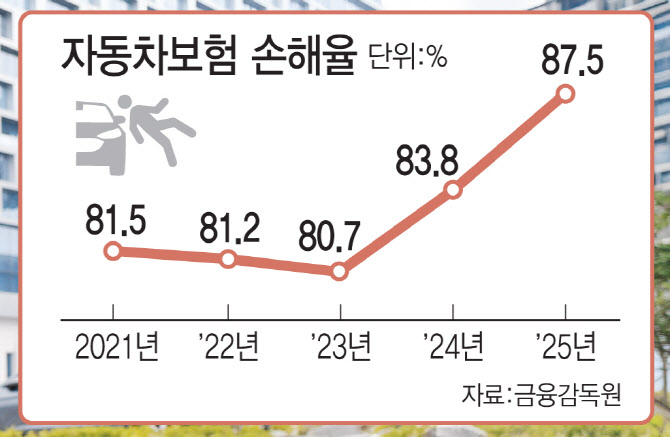

다만 손보업계는 이번 대책으로 부담이 더 커질 전망이다. 손보업계는 지난해 자동차보험에서 7000억원대 적자를 보는 등 수년간 적자를 면치 못했다. 올해 5년 만에 보험료를 1%대 초중반 수준에서 인상했지만, 곧바로 추가 할인을 요구받는 셈이다. 거기다 손해율 개선을 위해 요구해온 이른바 ‘8주 룰’ 도입이 한의계 반발에 지연되고 있는 실정이다. 8주 룰은 자동차 사고 경상 환자들의 치료 기간이 8주를 넘을 경우 심의를 통과해야 보험금을 지급하는 제도다. 사실상 경상 환자가 보험금을 받을 수 있는 치료 기간을 8주로 제한하는 장치다.

보험업계 관계자는 “정책 취지를 살리면서도 도덕적 해이를 최소화할 수 있는 설계가 필요하다”며 “검증 방식이 확정돼야 실제 도입 속도도 붙을 것”이라고 말했다.