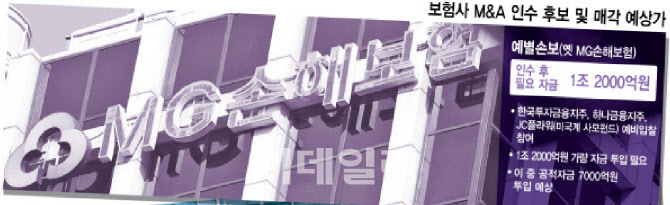

업계의 관심은 단독응찰한 한투의 예별손보 인수 가능성에 쏠린다. 예별손보는 예금보험공사가 100% 출자해 설립한 가교보험사로 5개 대형사로의 계약 이전 절차와 함께 매각을 동시에 추진하고 있다. 예별손보는 완전자본잠식 상태로 금융당국 권고치인 지급여력(K-ICS·킥스)비율 130%를 맞추는 등 정상화를 위해 약 1조 2000억원의 자금이 필요할 것으로 추정된다. 7000억~8000억원의 공적자금 지원이 예상되지만 인수 이후 5000억원 이상 추가 자금 투입이 필요하다. 이로 인해 매각 여부는 인수자의 예별손보 정상화 능력에 초점이 맞춰질 전망이다.

한투는 증시 호황에 힘입어 지난해 연결 당기순이익이 2조 204억원에 달하는 등 자금력은 충분한 것으로 평가받고 있다. 또 증권과 저축은행, 캐피탈, 신탁, 운용사 등 사업 포트폴리오를 다변화해왔지만, 보험업 진출이라는 오랜 숙원을 풀지 못하고 있다. 이에 지난 3~4년간 KDB생명과 ABL생명, 롯데손보, BNP파리바카디프생명 등 시장에 매물로 나온 보험사마다 유력한 인수 후보로 떠오르며 일부 실사를 진행하기도 했다.

한투는 수익 변동성이 큰 증권업에 치중된 포트폴리오를 안정적 보험료 기반의 보험사 인수를 통해 보완할 필요성이 있다. 실제 올 3월 정기 주주총회 직후 기업설명회(IR)에서도 “연내 금융계열사 인수를 목표로 생명·손해보험 등 M&A 매물을 검토하고 있다”고 밝힌 바 있다.

문제는 한투 앞에는 예별손보 뿐 아니라 M&A시장에 매물로 나온 롯데손해보험과 KDB생명보험 등 2개 선택지가 더 있다는 점이다. 롯데손해보험은 자산 14조 4103억원, 킥스 비율 159.48%, KDB생명은 자산 17조 2045억원, 킥스 비율 70.99%(경과조치 적용 후 205.73%) 등으로 완전자본잠식 상태인 예별손보보다는 상대적으로 나은 선택지로 평가된다.

업계에서는 예별손보의 매각 성공 여부는 사실상 한투의 인수 의지에 달려 있다고 보고 있다. 또 재공고가 이뤄져 한투 단독응찰로 2번째 유찰이 된다면, 수의계약 전환으로 유리한 조건에서 협상을 할 여지도 생길 수 있다는 분석도 나온다. 금융권 관계자는 “수의계약으로 전환되면 직접 가격 협상이 가능하지만 설정한 예정가격을 초과할 수는 없다”면서도 “보다 합리적인 수준에서 금액을 조율할 여지는 생길 수 있다”고 말했다.

예보는 수의계약보다는 단독입찰자 외에 잠재인수자를 찾는데 주력하겠다는 입장이다. 예보 관계자는 “국가계약법상 유효한 입찰이 2번 성립되지 않을 경우에만 수의계약으로 전환할 수 있다”며 “단독입찰한 1곳을 포함해 잠재인수자들의 인수 의향을 물어보는 과정을 거쳐 다음달 전에 재공고 여부를 결정할 것”이라고 말했다.