[이데일리 김일환 기자]

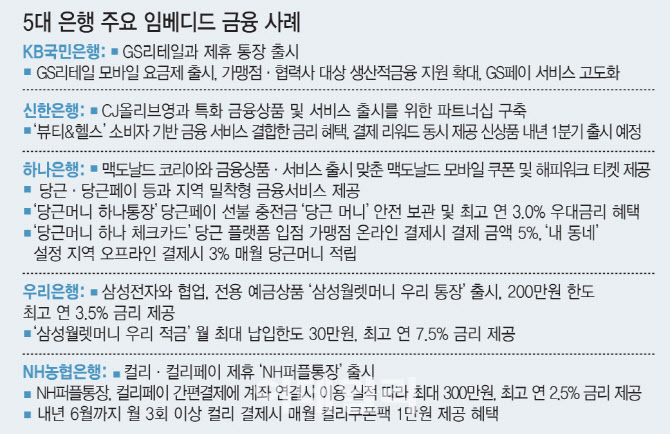

20일 이데일리 취재에 따르면 최근 2년간 주요 시중은행들의 임베디드 금융 상품들은 백만명 이상의 서비스 가입자를 기록하며 ‘밀리언 히트작’이 나오고 있지만 신규고객비율은 낮게는 10% 미만, 최대가 30% 정도인 걸로 확인됐다. 하나은행의 네이버페이 머니 하나통장(50만좌 완판+금융당국 추가 승인 100만좌), KB국민은행의 모니모 KB 매일이자 통장(22.5만좌+80만좌), 우리은행의 삼성월렛머니·포인트 가입자 200만명 돌파 등이 대표적 사례다.

숫자만 놓고 보면 임베디드 금융 상품들이 은행의 수신(요구불·정기예금)으로 이어질 것 같지만 실상은 그렇지 않다는 게 금융업계 중론이다. 한 금융업계 고위 관계자는 “외부에는 100만, 200만이라고 공개하지만 실제 은행이 필요로 하는 ‘신규고객’ 비율을 보면 10%가 안 되는 상품도 많다”며 “은행에 아예 거래가 없거나, 비활동성 고객이 활동성으로 전환한 비율은 낮아서 실제 은행의 자산이 늘거나 수신 확대로 이어지지 않고 있다”고 말했다.

은행들이 “완판돼 추가 한도를 받았다”, “출시 6개월도 안 돼 가입자 수가 폭증했다”고 홍보하는 동시에 마케팅을 강화하는 것도 임베디드 상품의 이면을 보여준다. 예컨대 A은행의 경우 서비스 가입자는 당초 은행 예상보다 훨씬 많았지만 연계 통장에 가입하는 비율은 10%가 안 돼, 모델을 추가로 섭외해 광고·마케팅을 강화하고 있다. 업계에서 성공적이라고 평가받는 B은행의 제휴상품 또한 신규고객비율이 20%대로 상품·서비스·전산개발과 마케팅 비용을 고려하면 마진이 크지 않다는 평가가 나온다.

문제는 쿠팡사태에서 보듯 제휴를 통한 은행의 임베디드 금융 강화 전략이 제3자 리스크로 확대될 수 있다는 점이다. 실제 KB국민카드는 쿠팡의 개인정보유출 사태 직후 전용 제휴카드(PLCC)인 쿠팡 와우카드 해지 건수가 지난해 11월 9284건에서 12월 4만 4565건으로 4.8배 급증했다. 비록 같은 달 재발급 건수가 6만 78건으로 늘기는 했지만 금융권에는 제휴사 리스크를 보여주는 사례로 꼽힌다.

특히 은행권 제휴 상품은 제휴사(비금융사) 앱을 통해 은행 앱으로 접속해 상품을 가입하는 경우가 많다. 은행들이 이를 위한 앱 프로그래밍 인터페이스(API) 또한 개발·관리해야 하고 비용 또한 상당부분 부담하고 있다. 임베디드 금융 경쟁이 치열해지면서 제휴사에 “더 많은 전산, 마케팅 비용을 부담하겠다”며 경쟁사에 비해 더 좋은 조건을 제시하면서 발생하는 문제다.

또한 제휴사에 업무를 위·수탁하는 과정에서 앱·전산 오류, 평판 리스크와 같은 제3자 리스크도 발생한다. 그간 공통기준이 없었다가 이달 은행연합회 자율규제인 ‘업무위탁에 따른 은행의 제3자 리스크관리 모범규준’이 시행되면서 이 공백은 다소 메워졌다. 모범규준에 따르면 은행 이사회가 업무위탁에 따른 제3자 리스크관리체 최종 책임을 지고, 이사회와 경영진은 업무위탁에 따른 리스크관리 정책을 마련해야 한다. 구체적으로 제휴사(업무 수탁업체)의 데이터 소유권, 비밀유지, 재무상태 등을 점검하고 계약 종료 후에는 고객 개인정보를 파기, 소비자 피해 방지 절차를 마련해야 한다.

이러한 부담에도 불구하고 은행들은 당분간 임베디드 금융 전략은 유지할 수밖에 없다고 본다. 한 은행권 관계자는 “우리나라 인구가 늘지 않는 상황에서 신규고객을 확보할 수 있는 뚜렷한 방법은 비금융 제휴사와 손 잡고 새 고객이 들어올 채널을 확보하는 것”이라며 “각 은행 최고경영자(CEO)들도 최근 충성고객을 지키고, 중장기적으로 고객기반을 확대해야 한다고 강조하는 분위기”라고 설명했다. 카드업계 PLCC처럼 양적 확대보다 질적 확장, 즉 신규고객비율이 높은 제휴처를 찾는 데 집중할 것이란 전망 또한 나온다. 다른 은행권 관계자는 “이제는 은행들도 임베디드 금융이 무조건적인 답이 아니라는 것을 알게 됐다”며 “고객기반이 취약한 층을 정밀 분석해서 부족한 부분을 메우기 위한 제휴처 발굴에 중점을 두게 될 것”이라고 짚었다.