사진은 서울 명동에 부착된 카드대출 관련 광고물. (사진=연합뉴스)

[이데일리 이미나 기자]

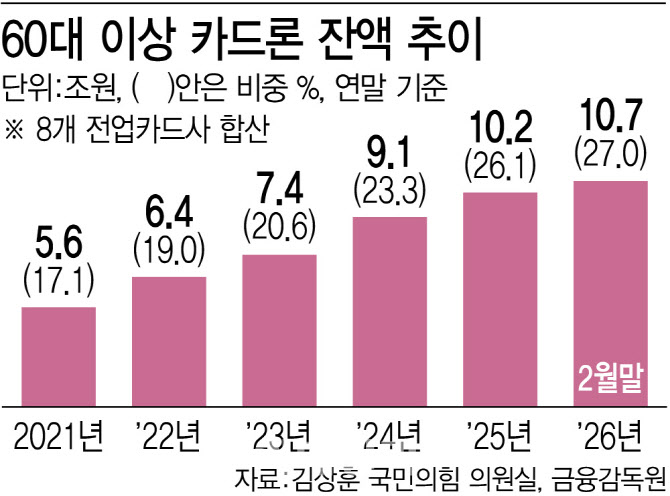

증가 속도도 빠르다. 전체 카드론 잔액(33조270억→39조5945억원)에서 60대가 차지하는 비중은 이 기간 17.1%에서 27%까지 10%포인트 뛰며 경제활동이 왕성한 40대(33.7→25.4%)를 앞질렀다. 카드론 평균 금리는 13~14%에 이르는데 은퇴 직후 소득이 줄었을 60대가 일하는 세대보다 더 ‘비싼 돈’을 쓰는 구조로 내몰리고 있는 것이다.

전문가들은 이런 현상을 생계를 꾸리기 부족한 연금 소득, 부동산에 묶인 자산, 자영업이나 플랫폼 노동 등 불안정한 소득원 등 구조적 요인이 복합적으로 작용한 결과로 분석한다. 기대수명 증가와 핵가족화 등 여파로 자녀가 60대 이상 부모의 생계를 책임지는 문화가 점차 사라지고 있는 점도 한몫한다. 여기에 가계대출 총량 규제로 은행권 대출 문턱이 높아지면서 고금리인 2금융권으로 밀려나는 풍선효과까지 겹쳤다는 분석이다. 결국 상환 능력은 약화하는데 금리는 높은 ‘취약한 부채 구조’가 고착화되고 있는 것이다.

노후 자금을 자녀에게 쓰고 빚에 의존하는 현실도 빼놓을 수 없다는 문제로 지적된다. 김대종 세종대 경영학부 교수는 “청년층의 취업난과 주거비 상승으로 인해 고령 부모가 자녀의 결혼 자금이나 생활비를 지원하는 경우가 많다”며 “본인의 노후 자금을 자녀에게 투입하고 정작 본인은 대출로 연명하는 문제가 기저에 깔려 있다”고 했다.