[이데일리 이미나 기자]

6일 금융권에 따르면 지난달 5대 은행(KB국민·신한·하나·우리·NH농협)의 총수신은 2216조 5939억원으로 전월(2197조 3879억원)에 비해 19조 1961억원 증가했다. 지난 3월 중 5조 6974억원이 감소한 것과 비교하면 은행 총수신금액이 큰 폭 늘어난 것이다. 지난해 말과 비교하면 5대 은행의 총수신은 53조 4227억원(2.47%) 증가했다.

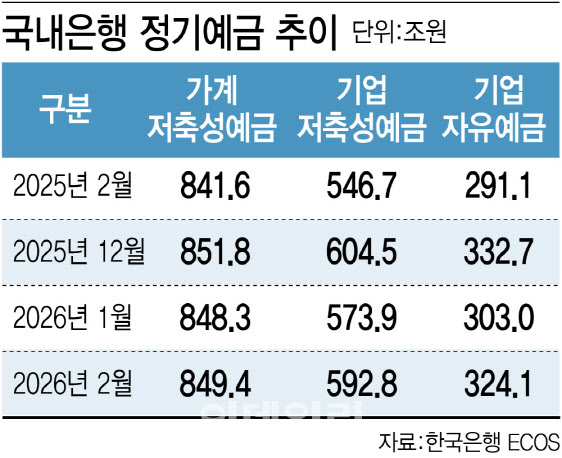

내막을 살펴보면 사실상 기업의 은행 예치금이 늘어난 것일뿐, 가계부문 증시 머니무브(대규모 자금이동)는 계속되고 있다. 최소 1개월, 최장 5년 만기를 정해 일정금액을 예치하는 정기예금의 이탈이 머니무브 흐름을 단적으로 보여준다. 5대 은행의 4월 말 정기예금잔액은 937조 1834억원으로 3월 말(937조 4565억원)에 비해 2731억원 감소했다. 총수신이 19조원 이상 늘어난 것과는 반대되는 흐름이다.

특히 1년 전과 비교하면 정기예금의 성장률 둔화가 두드러진다. 5대 은행 총수신은 1년 전에 비해 147조 2891억원(7.12%) 증가했지만, 이 중 정기예금은 14조 7112억원(1.60%) 늘어나는 데 그쳤다. 지난해 말 잔액이 1억원을 넘기지 않는 국내은행 정기예금 계좌 수도 2162만 9000개로, 2019년 상반기 이후 가장 적었다. 잔액이 1억원 이하인 정기예금은 주로 법인(기업)이 아닌 개인이 갖고 있다는 점에서 개인들의 정기예금 가입·유지 수요가 그만큼 떨어진 것이다.

최근 수신 증가도 가계가 아닌 기업 영향이 크다. 한국은행 경제통계시스템에 따르면 올해 2월 말 가계 저축성예금은 849조 3959억원으로 1년 새 0.92% 늘어났다. 반면 기업 저축성예금은 8.43% 증가해 가계 저축성예금 증가율의 8배 수준이었다.

기업이 단기로 고유동성 자금을 넣어두는 기업자유예금이 특히 은행의 수신 증가를 이끌고 있다. 은행 기업자유예금은 올해 2월 말 기준 324조 1300억원으로 전년동월대비 33조원 증가했다. 1년간 증가율은 11.35%로 총원화예금 증가율(4.76%)의 2.4배 수준이었다.

은행들에서는 증시 활황으로 가계 정기예금이 대거 이탈하면 안정적인 수신 확보가 어려워진다. 정기예금은 6개월, 1년, 2년 등 만기가 정해져 있어 은행이 대출을 내줄 때 안정적으로 운용할 수 있는 데다, 자산·부채관리(ALM) 예측 가능성이 높다. 지금은 반도체 등 주요 대기업들의 호실적, 중동전쟁으로 인한 채권금리 변동성 확대에 기업의 은행 예치금이 늘고 있지만 기업 자금은 시장상황에 따른 변동성이 커서 은행의 조달 예측이 쉽지 않다.

이에 은행에서는 중·장기적으로 가계부문 정기예금, 퇴직연금 등 안정적 수신기반을 확보한다는 방침이다. 한 은행권 관계자는 “기업자유예금은 시장 환경에 영향을 받아 금리나 투자 여건 변화에 따라 큰 자금이 이동할 수 있다”며 “조달 구조의 안정성 제고에 초점을 두고, 탄력적인 수신 금리 운용으로 조달 안정성과 핵심 수익성 지표를 관리할 것”이라고 했다. 다른 은행권 관계자는 “정기예금의 감소는 증시 호황에 따른 가계부문 이탈이 주된 요인”이라며 “기업예금 의존도가 높아질수록 수신 포트폴리오의 변동성 리스크가 함께 커지기 때문에 중소기업 정기성 예금, 퇴직연금 등 안정적인 수신 기반을 확보하는 것이 중요한 상황”이라고 말했다. 은행들은 가계부문은 수신금리 탄력적 운용과 퇴직연금 확보, 기업은 외환·여신을 연계한 관계형 영업으로 증시로의 급격한 자금이탈을 막는다는 방침이다.