그는 ”(원화 스테이블코인) 발행 주체의범위는 혁신 촉진과 금융 안정의 균형을 고려해 설계해야 한다“고 전제한 뒤 ”제도권 금융기관으로 발행을 한정하는 방식은 금융 안정 측면에서 유리하지만 핀테크 혁신을 제약할 수 있다“고 지적했다.

현재 금융당국과 더불어민주당은 디지털자산기본법에 이른바 ’은행 지분 51%룰‘을 마련, 은행권이 지분 50%+1주 이상을 가진 컨소시엄이 원화 스테이블코인을 발행할 수 있도록 하고 있다. 이에 신현송 한국은행 총재도 예전 인사청문회에서 ”현재로선 은행이 고객확인 업무를 가장 잘 한다“며 은행이 주도권을 가져야 한다는데 동의했다. 그러면서 ”핀테크 기업은 은행과의 컨소시엄 안에서 충분히 역량을 발휘하고 혁신 서비스를 내놓을 수 있다“고 했다.

이데일리DB

특히 이 선임연구위원은 ”우리 시중은행들은 글로벌 평균인 80% 수준보다 크게 높은 100~110% 수준의 원화 예대율을 갖고 있어 스테이블코인으로 예금이 감소할 경우 대출 축소나 고비용 도매자금 조달 확대라는 이중 압박에 직면할 수 있고, 인터넷은행은 시중은행 평균보다 크게 높은 요구불예금 조달 집중 구조를 갖고 있어 스테이블코인 결제 기능이 이 요구불예금을 대체할 경우 인터넷은행 수익성이 크게 영향을 받을 수 있다“며 다른 나라에 비해 우리나라가 스테이블코인 활성화에 따른 은행업의 취약성이 상대적으로 더 클 것으로 우려했다.

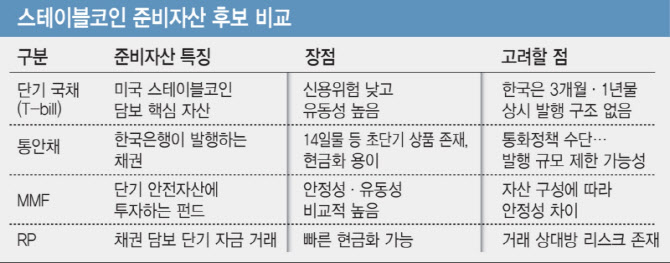

이런 점에서 그는 원화 스테이블코인 준비금 관리 방법도 신중하게 설계할 필요가 있다고 제언했다. 그는 ”준비금 예치처를 (미국처럼) 국채나 머니마켓펀드(MMF) 등 비은행 자산으로 전면 허용할 경우 스테이블코인 성장이 은행 예금 기반을 악화시킬 수 있다“고 우려하며 ”준비금 일정 비율 이상을 은행에 예치하도록 하는 유럽연합(EU) 방식은 성장과 금융 안정의 공존을 가능케 한다“고 말해 EU식 준비금 관리 방식에 무게를 실었다.

또한 이 선임연구위원은 ”원화 스테이블코인과 중앙은행 디지털화폐(CBDC) 간의 관계 설정도 중요한 정책 변수“라며 ”둘 간의 경쟁구도로 설계되면 시장 혼선과 이중 규제 비효율이 생길 수 있는 만큼, 스테이블코인이 CBDC의 유통 및 활용을 보완하는 역할을 담당하도록 설계할 경우 중앙은행 통화정책 기능을 유지하면서도 민간 혁신 역량을 활용하는 효율적인 디지털화폐 생태계 구축이 가능하다“고 조언했다.