[이데일리 김정훈 기자]

문제는 법과 제도, 그리고 시장의 현실이 서로 엇박자를 내고 있다는 점이다. 조각투자 구조 가운데 투자계약증권과 STO 관련 법안은 통과됐지만 핵심 축인 비금전신탁 수익증권 발행 허용 법안은 여전히 국회에 계류 중이다. 이로 인해 결국 두 상품의 제도권 편입에는 시차가 발생하게 됐다.

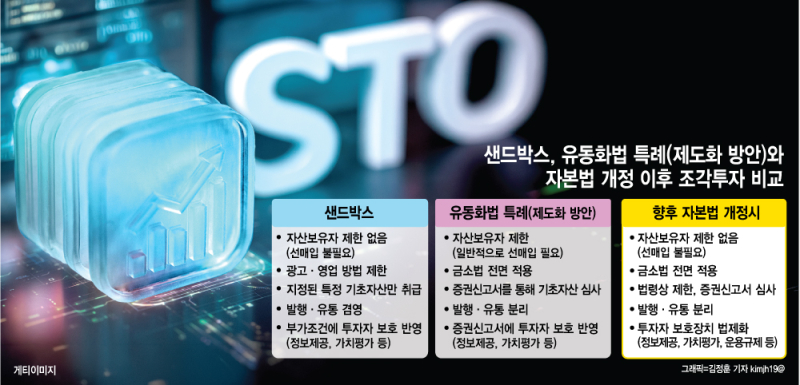

금융당국이 조각투자 제도화를 위해 신설한 ‘수익증권 투자중개업’은 스타트업에 높은 장벽으로 작용하고 있다. 투자자 보호와 내부통제 강화를 위한 조치지만 자기자본 요건이 생겼고 금융투자업자로 분류되면서 투자 유치도 이전보다 까다로워졌다.

비금전신탁 수익증권 법안이 통과되지 않으면서 관련 상품은 자산유동화법을 활용해 발행할 수밖에 없는 상황이다. 하지만 이 역시 스타트업 현실과는 거리가 있다. 부동산이나 항공기 엔진 같은 수백억원 규모 자산을 먼저 매입해야 하고, 자산의 5%를 의무 보유해야 해 상당한 자본력이 필요하다. 초기 기업이 감당하기엔 사실상 불가능에 가깝다는 지적이 나온다.

이같은 제도 설계는 STO 시장의 활력을 떨어뜨릴 수밖에 없다. 지금까지는 스타트업이 새로운 기초자산과 상품 아이디어를 발굴하고 증권사가 계좌관리기관 등으로 협업하는 방식으로 성장해왔다. 혁신 주체인 스타트업이 사라지면 시장에는 자본력을 갖춘 일부 대형 금융사만 남게 된다.

하지만 대형사만 남는다고 시장이 커지는 것은 아니다. STO의 경쟁력은 새로운 자산과 투자구조를 실험하는데 있다. 스타트업이 사라진 STO 시장은 결국 몇몇 익숙한 자산만 반복 유통되는 제한적인 시장으로 굳어질 가능성이 크다.

STO 시장은 여전히 걸음마 단계다. 지금 필요한 것은 또 다른 규제가 아니라 법과 제도, 현장이 같은 속도로 움직일 수 있도록 만드는 일이다. 비금전신탁수익증권 발행 허용 법안의 조속한 통과와 함께 STO법 시행령 보완이 필요한 이유다. 혁신을 외치며 시장을 열어놓고 정작 시장을 만든 이들을 밖으로 밀어내는 구조라면, 그것은 제도화가 아니라 또 다른 진입장벽일 뿐이다.