HLB제약 측은 이번 유증 자금을 향남 공장 신축 등 중장기 성장 기반 강화와 운영 자금 마련 등 재무 안정성 제고를 위한 자금으로 활용할 예정이다. 하지만 일각에서는 2년 전 HLB생명과학(067630) 유증 사례가 재현되는 것 아니냐는 우려도 제기된다.

(그래픽=이데일리 김일환 기자)

◇FDA 신약 허가 2달 앞둔 유증…HLB생명과학 전례 우려

HLB제약은 지난 13일 장 마감 후 1200억원 규모의 주주배정 후 실권주 일반공모 유상증자를 결정했다고 기습 공시했다. 이번 유증으로 보통주 1076만2332주가 새로 발행된다. 이는 기존 발행주식총수 3279만9356주의 32.8%에 해당한다. 예정 발행가액은 1만1150원으로 25% 할인을 적용했다.

이 때문에 HLB제약의 주가가 시간외 거래에서 10.03% 하락 마감한 것은 물론 HLB그룹주 주가에도 일제히 영향을 미쳤다. 이에 HLB 측은 "다른 주요 상장 계열사들은 별도의 주주 배정 유증을 추진하거나 검토하고 있지 않다"고 밝히며 진화에 나섰다.

이번에 HLB그룹 주가가 전반적으로 약세를 보이는 이유는 2년 전 HLB생명과학 유증 사례와 겹쳐 보인다는 기시감 때문으로 풀이된다.

바이오업계 관계자는 "HLB제약 주가도 2년 전 HLB생명과학과 비슷한 패턴으로 가지 않겠나"라며 "그나마 HLB생명과학 때는 첫 보완요구서한(CRL) 수령이었어서 기대감이 남았지만 이번에도 CRL을 수령하면 삼수에 실패하는 것이라 더 큰 여파가 있을 것"이라고 전망했다.

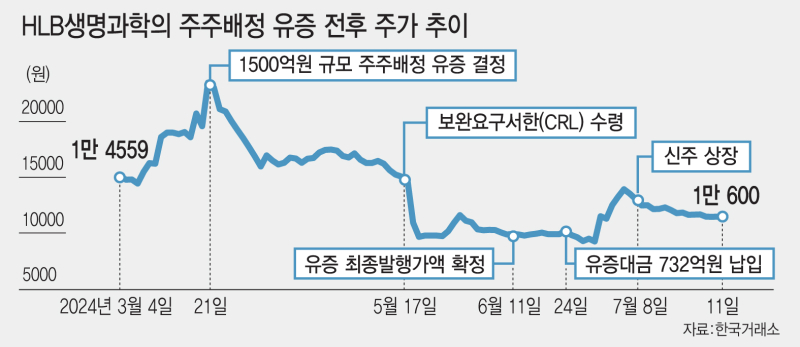

HLB제약은 미국 식품의약국(FDA)의 리보세라닙과 캄렐리주맙 병용요법 허가 예상일인 7월 24일을 2개월가량 남겨둔 시점에서 1200억원 규모의 주주배정 유증을 결정했다. HLB생명과학도 2024년 5월 17일 FDA 허가 예상일을 2개월가량 앞둔 3월 21일 1500억원 규모의 주주배정 후 실권주 일반공모 방식의 유증을 결의했다.

HLB생명과학은 리보세라닙의 국내 전용실시권을 보유하고 일본과 유럽 지역 일부 수익 권리를 양수한 업체였다. 당시 HLB생명과학은 조달 자금 중 981억원을 채무 상환에 쓰고 444억원은 운영자금, 60억원은 시설자금에 투입할 예정이었다. 운영자금 중 일부는 리보세라닙 임상과 비임상에 활용하겠다는 계획도 공개했다.

당시 시장에서는 HLB생명과학의 유증 발행가액 확정일이 6월 11일로 FDA 허가 예상 시점 이후라는 점에 주목했다. HLB가 신약허가 승인을 강하게 자신하는 신호라는 해석도 나왔다. 실제로 진양곤 HLB 회장(현 HLB그룹 의장)은 "선물과 같은 유증"이라고 발언해 이러한 기대감을 키웠다. HLB생명과학의 주가는 유증 결의 이후인 3월 29일 장중 한때 주가가 2만4361원으로 정점을 찍었다.

그러나 2024년 5월 17일 FDA로부터 첫 번째 CRL을 수령하며 HLB는 물론, HLB 계열 상장사 9곳이 일제히 하한가를 기록했다. 이후 HLB생명과학의 주가 하락이 지속되며 6월 11일 유증 최종발행가액이 6650원으로 결정됐다. 이는 예정발행가액 1만3630원의 절반에도 못 미치는 수준이다. 유증대금도 반토막난 732억원이 납입됐다. 이후 HLB생명과학의 주가는 하락세를 지속해 13일 기준 주가는 3750원으로 내려앉았다.

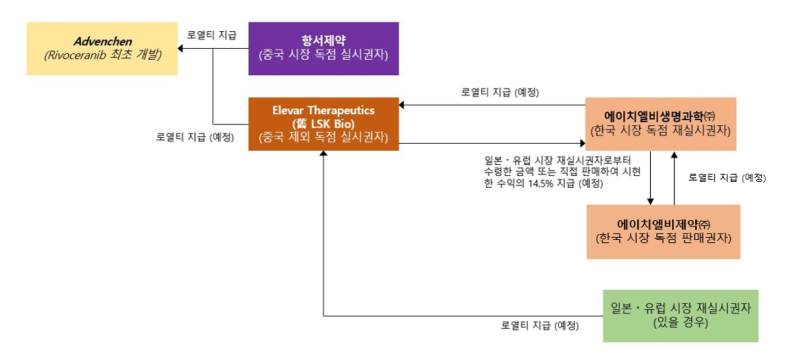

리보세라닙 판권 구조 (자료=HLB제약)

◇명분은 신공장 투자…리보세라닙과 접점은?

HLB는 HLB제약의 유증과 리보세라닙과 연관 짓는 시선에 선을 그었다. HLB제약의 조달 자금 사용처는 향남 공장 신축과 SMEB 플랫폼 기반 파이프라인 개발, 운영자금, 단기차입금 상환 등으로 구성돼 있어 리보세라닙과 직접적인 연관성을 찾아보기 어렵다는 이유에서다.

HLB 관계자는 "이번 자금 조달의 가장 중요한 목적은 향남 신공장 건설 비용"이라며 "HLB제약은 리보세라닙과 연관성이 낮다"고 했다. 이어 "리보세라닙 허가에 대해 자신감을 갖고 있는 것은 맞지만 허가 여부는 우리가 판단할 수 있는 사안이 아니"라고 덧붙였다.

HLB제약은 리보세라닙 허가 후 제조·판매 관련 업무에 있어서 중추적인 역할을 담당한다. HLB제약은 2021년 리보세라닙 생산 기지로 활용하기 위해 향남공장을 인수하고 글로벌 상업화 전략에 따라 공장 활용 계획을 수립하기로 했다.

HLB제약이 최대주주인 HLB생명과학으로부터 리보세라닙과 캄렐리주맙의 국내 독점 판매권을 부여받았다는 점도 눈여겨볼 만하다. HLB제약은 2024년 3월 리보세라닙과 캄렐리주맙의 국내 상업화 추진 업무 계약을 체결했다. 이로써 해당 병용요법이 FDA 허가와 국내 식품의약품안전처 허가 이후 국내 판매가 개시될 경우 새로운 매출원이 생기게 된다.

따라서 리보세라닙 허가 이슈는 HLB제약의 투자심리에도 영향을 줄 수밖에 없다. 이에 대해서는 회사도 인지하고 있다.

HLB제약 관계자는 "HLB그룹 편입 이후 당사 주가는 HLB를 중심으로 한 HLB그룹의 이슈에 보다 민감하게 반응하는 경향을 보여왔다"며 "FDA 허가가 지연되거나 부정적인 결과가 발생할 경우 단기적인 주가 변동성이 확대될 수 있다"고 언급했다.

이번 유증은 표면적으로는 향남 신공장 투자를 위한 조치지만 리보세라닙 허가 이벤트를 앞둔 민감한 시점에 대규모 자금 조달에 나섰다는 점에서 우려를 사고 있다. 전례가 있는 만큼 이번 유증이 리보세라닙의 신약 허가 자신감으로 해석할 수 없다는 시각이 적잖다. 일각에서는 그만큼 대규모 자금 수요가 절박한 상황 아니냐는 의구심도 제기됐다.

결국 HLB제약의 주가 흐름은 오는 7월 리보세라닙과 캄렐리주맙 병용요법에 대한 FDA의 판단에 따라 크게 갈릴 것으로 전망된다. 허가 여부가 유증 발행가와 청약 흥행, 최종 조달 규모에 직접적인 변수로 작용할 가능성이 높기 때문이다. 2년 전 HLB생명과학 유증의 전례가 있는 만큼 이번 HLB제약의 유증도 HLB그룹 신약 이벤트의 또 다른 시험대로 받아들여지고 있다.

제약업계 관계자는 "HLB생명과학 유증 당시의 학습효과가 있는 만큼 주주들도 이번엔 이번 유증을 낙관적으로 해석하진 않는 분위기"라며 "이와 별개로 HLB 신약 허가 결과가 긍정적으로 나와서 국내 바이오주 전반의 투심이 위축되지 않길 바란다"고 말했다.