[이데일리 김정훈 기자]

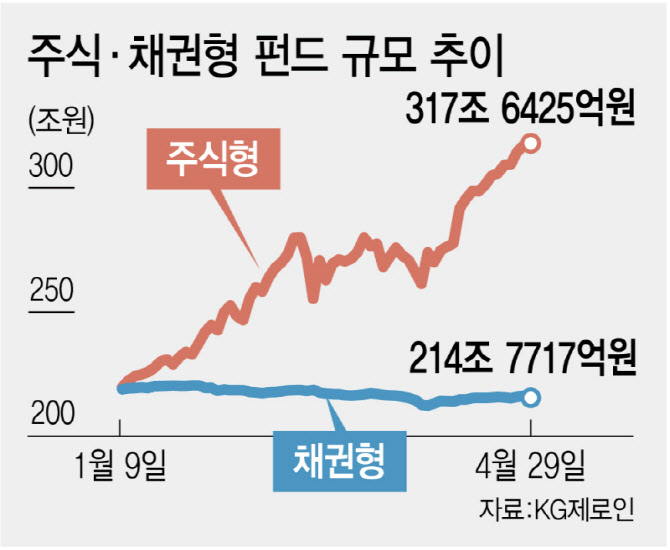

18일 금융정보업체 KG제로인에 따르면 주식형 편드 규모는 지난달 말 기준 317조 6425억원, 채권형 펀드는 214조 7717억원으로 집계됐다. 올해 초만 해도 펀드 시장 규모는 주식형이 218조 8240억원, 채권형 218조 581억원 수준으로 동일한 수준이었지만 주식형 자금은 연초 대비 50% 가까이 급등한 반면 채권형 자금은 되려 감소세로 돌아선 것이다.

주식시장은 역대 최대치를 경신하며 랠리를 이어갔지만 채권 시장은 약세장을 이어가면서 주식시장으로 시중 자금이 쏠렸다. 연초 4309포인트를 기록한 코스피 지수는 지난달 말 기준 6690선까지 오르며 55.2% 상승했지만 채권 금리는 지표물인 국고채 3년물 금리 기준 2.935%에서 3.525%로 59bp(1bp=0.01%포인트) 급등했다. 채권 금리와 가격은 반대로 움직인다.

과거엔 통상 채권형 펀드 규모가 주식형을 웃돌았으나 올해에는 전례 없는 증시 급등세로 지난 2015년 3월 이후 약 11년 만에 규모가 역전됐다. 규모 역전을 넘어 양 시장의 차이가 100조원 넘게 벌어진 적은 지난 금융위기 전후인 2008년 6월~2009년 5월 이후 처음이다.

◇ 높은 금리, 자금 조달 키우며 경제에 부담

문제는 주식시장으로의 자금 쏠림으로 채권 수요가 약화, 가격이 내리며 금리가 추가로 오를 수 있다는 점이다. 김찬희 신한투자증권 연구위원은 “역대급 증시 초강세로 자금이동에 따른 채권 시장 약세 우려가 심화하고 있다”면서 “과거 사례 당시 1년 정도 자금이동이 지속됐던 점을 고려하면 하반기까지는 채권 시장의 약세가 예상된다”고 내다봤다.

실제로 최근 채권 금리 상승은 실물 경제 부담으로 이어지고 있다. 국고채 금리가 상승하며 회사채와 금융채 금리에 상방 압력을 제공하고 있어서다.

이날 금융투자협회에 따르면 금융채(은행채 무보증 AAA) 5년물은 지난 15일 기준 4.279%까지 상승하며 지난 2024년 4월 중순 이후 2년래 최고치를 기록했다. 통상 금융채 5년물은 은행권 혼합형 고정형 주담대 금리의 지표 금리로 대출 이용자의 상환 리스크가 그만큼 커지는 셈이다.

회사채 금리 역시 급등하며 기업들의 대출 상환 부담을 키우고 있다. 크레딧(회사채 무보증 3년 AA-) 고시금리는 지난 15일 기준 4.391%까지 오르며 지난 2023년 11월 말 이후 2년 6개월 만의 최고치를 찍었다. 연초만 해도 3.197%였던 크레딧 금리는 올해 들어서만 1.2% 가까이 오르며 기업들의 조달 비용을 키우는 모습이다.

김정식 연세대학교 경제학부 명예교수는 “채권 수요가 줄어들면 금리가 계속해서 오를 수 있는 우려가 있다”면서 “기업과 정부의 자금 조달 비용이 늘어나고 투자가 줄어들면서 경제 충격을 야기할 수 있다”고 지적했다.

일각에선 주식시장 과열 흐름이 진정돼야 채권 금리도 안정화할 것이란 분석도 나온다. 김지만 삼성증권 연구위원은 “채권 시장의 금리 안정시점은 5월 금통위 통과 이후 국제유가의 둔화 또는 주식과 같은 위험자산의 강세 둔화가 확인된 이후가 될 것”이라고 봤다.