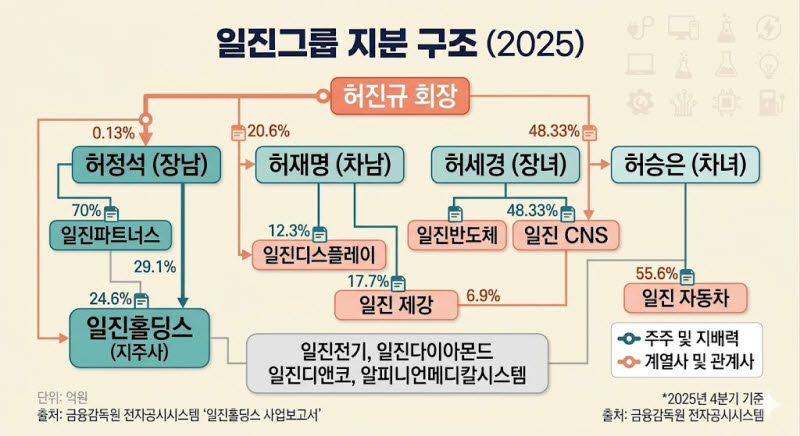

자료=금감원 전자공시

자회사 일진하이솔루스의 부진이 핵심 원인이다. 수소연료탱크를 생산하는 일진하이솔루스는 지난해 매출 816억원으로 2.9% 증가했으나 영업손실은 112억원으로 전년 대비 17.8% 늘었다. 2023년 98억원 적자 전환 이후 적자 폭이 매년 커지는 추세다. 둔화되고 있는 수소차 시장이 반등하지 못하면 부진이 길어질 수밖에 없는 구조다.

일진디스플레이 역시 같은 기간 매출이 1014억원에서 578억원으로 감소했다.

과거 기술 국산화를 앞세운 공격적 인수·합병(M&A)으로 체질을 바꿔왔던 일진그룹이 최근에는 대규모 자산 매각과 보수적 재편에 치중하면서 미래 먹거리 부재 우려가 커지고 있다는 지적이 나오는 배경이다.

다행히 그룹의 중추인 일진전기는 북미 전력망 교체라는 외부 요인으로 최근 수년간 외형과 수익이 빠르게 확대되고 있다. 2022년 이후 미국 내 변압기의 약 70%가 25년 이상 노후화되면서 교체 수요가 급증했고 AI 산업 확장에 따른 데이터센터 증설까지 맞물리며 초고압 변압기 수요가 크게 늘었다.

일진전기는 지난해 연결 기준 매출 2조450억원, 영업이익 1510억원을 기록했다. 전년 대비 각각 29.6%, 89.6% 증가한 수치로 모두 사상 최대다. 영업이익률도 5.05%에서 7.4%로 뛰었다.

다만 업계에서는 일진전기의 성장 역시 경쟁사 대비 제한적이라는 평가가 나온다. HD현대일렉트릭의 지난해 북미 매출은 1조6120억원, 효성중공업 북중미 매출은 1조1123억원, LS일렉트릭 북미 매출은 1조8791억원에 달한 반면 일진전기의 지난해 북미지역 전력기기 수출액은 2742억원 수준이다.

이런 상황에서 일진그룹은 최근 일진전기 지분을 활용한 자금 확보에 나섰다. 일진전기 주식 116만93주를 기반으로 1000억원 규모 주가수익스와프(PRS) 계약을 추진 중이다. 거래가 완료되면 지주사인 일진홀딩스의 일진전기 지분율은 기존 47.76%에서 45.32%로 낮아진다.

회사 관계자는 “PRS는 전략전 자산 유동화”라며 “당장 특별한 용처가 정해진 것은 아니고 향후 투자 타이밍에 활용하기 위해 유동성을 높인 것”이라고 설명했다. 다만 시장에서는 대규모 신규 투자 계획이 보이지 않는 상황에서 현금 확보 성격이 더 짙다는 시각이 나온다.

지난 1968년 창업주 허진규 회장이 직원 2명과 함께 주물공장(일진금속공업사, 현 일진전기)으로 시작했던 일진그룹은 기술 국산화를 앞세운 공격적 M&A로 성장해왔다. 초음파 진단기 기술을 확보한 알피니언 메디칼시스템, 수소탱크 기술 기반의 일진하이솔루스 등이 대표 사례다. 계열사 통합과 사업 재편을 통해 외형도 빠르게 키웠다.

허진규 일진그룹 회장은 매년 신년사 등을 통해 “미래 성장동력 확보”와 “혁신”을 강조하고 있지만, 이후 시장에서 체감할 만한 대형 M&A나 신규 투자 성과는 사실상 나타나지 않고 있다. 오히려 계열사 매각과 지분 유동화가 이어지면서 그룹 전반이 혁신보다는 ‘수성 경영’ 기조로 돌아선 것 아니냐는 분석이 나온다.

한 재계 관계자는 “과거 일진그룹은 기술 확보를 위해 공격적으로 움직였지만 최근에는 부진 사업 정리와 현금 확보 움직임이 더 두드러진다”며 “일진전기 호황 이후를 책임질 차세대 성장 사업이 보이지 않는다는 점이 가장 큰 고민”이라고 전했다.

허진규 일진그룹 회장. (사진=일진그룹)