(사진제공=금융감독원)

퇴직연금 적립금이 지난해 말 500조 원을 돌파하며 역대 최고 수익률을 기록했지만 실제 수익은 일부 가입자에게 집중된 것으로 나타났다. 상위 10% 가입자가 19.5%의 고수익을 올리는 동안, 하위 10%는 예금 금리에도 못 미치는 수익률인 0.5%에 그쳤고 가입자 절반은 물가 상승률을 간신히 방어하는 2%대에 머물렀다.적극적으로 투자한 가입자와 예금형 상품에 머문 가입자 간 격차가 크게 벌어지면서 퇴직연금도 ‘투자 관심도’에 따라 성과가 갈리는 시대가 됐다는 분석이 나온다.

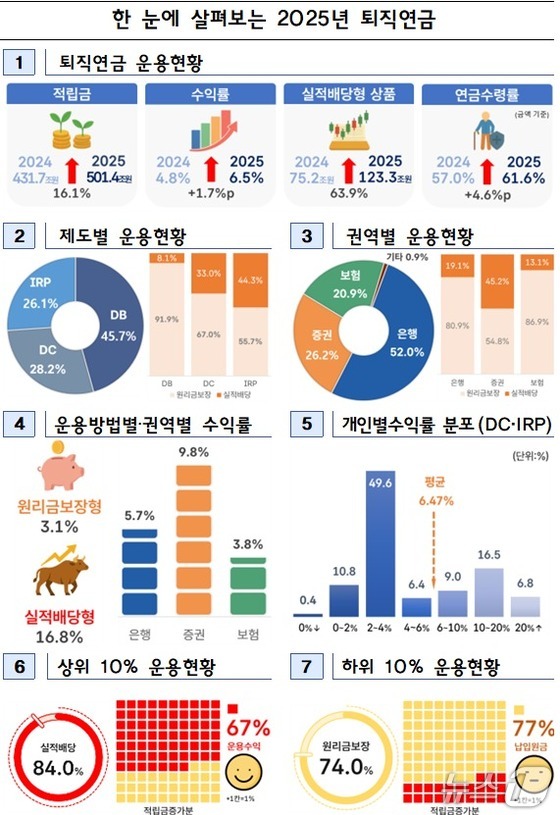

고용노동부와 금융감독원이 20일 발표한 '2025년 퇴직연금 운용 현황'에 따르면 지난해 말 기준 퇴직연금 적립금은 501조 4000억 원으로 2024년 말 431조 7000억 원 대비 69조 7000억 원(16.1%) 증가했다. 400조 원을 넘어선 지 1년 만에 500조 원 고지를 밟은 것이다.

연간 수익률은 6.47%로 2005년 제도 도입 이후 가장 높은 수준이다. 하지만 지난해 증시 호황에 힘입어 19.9%를 기록한 국민연금과 비교하면 여전히 낮은 수준이다.

투자 방식에 따라 '극과극'…상위 10% 수익률 19.5% vs 하위는 0.5%

가장 눈에 띄는 부분은 가입자 간 수익률 격차였다.

상위 10% 가입자는 지난해 평균 19.5% 수익률을 기록했다. 반면 하위 10%는 0.5%에 그쳤다. 가입자 절반은 물가 상승률 수준인 2%대 수익률에 머물렀다.

수익률 차이를 만든 핵심 요인은 ‘운용 방식’이었다.

상위 10% 가입자는 전체 적립금의 84%를 ETF 등 실적배당형에 투자했다. 이들은 적립금 증가액의 67%를 운용수익으로 채웠다.

반면 하위 10%는 적립금의 74%를 예금 등 원리금보장형 상품에 묶어둔 결과 운용수익 비중이 23%에 불과했다.

실적배당형 전체 수익률은 16.8%로, 원리금보장형(3.09%)의 5배를 웃돌았다. 코스피가 8000 포인트까지 돌파할 정도로 증시 호황이 이어지고 있는 상황에서ETF 등 투자형 상품에 적극적으로 자금을 배분한 가입자와 그렇지 않은 가입자 간 격차가 극명하게 벌어진 셈이다.

금감원은 "상하위 10% 수익률 격차는 운용에 대한 관심 차이에서 비롯했다"며 "하위 10%의 계좌에는 넣은 만큼만 쌓였다. 자산 운용에 실패했다기보다는 애초에 투자 시도를 하지 않은 결과"라고 설명했다.

실제로 퇴직연금 적립금 501조 원 가운데 확정급여형(DB) 규모는 228조9000억 원으로 비중이 45.7%로 가장 높았다. 이어확정기여형·기업형 IRP(DC)가 141조6000억 원(28.2%), 개인형 IRP 130조9000억원(26.1%) 순으로 나타났다.

운용방법도 원리금보장형이378조1000억 원으로 75.4%에 달했다. 실적배당형은 123조3000억 원으로 24.6% 비중에 그쳤다. DB는 91.9%가 원리금보장형으로 운용된다. 반면 DC 및 IRP는 실적배당형 비중이 각각 33%, 44.3%다. 이들 비중은 전년 대비 10%p 안팎으로 상승하며 자산 배분 투자가 활성화되는 분위기다.

코스피가 장중 상승 전환해 7500선을 넘은 18일 오전 서울 중구 하나은행 본점 딜링룸 전광판에 코스피 지수가 표시되고 있다. 이날 코스피는 전 거래일 대비 48.89포인트(0.67%) 내린 7443.29에 거래를 시작했다. 2026.5.18 © 뉴스1 임지훈 인턴기자

퇴직연금 수익률 증권사 9.79% vs 은행 5.7%…"고객 투자 성향 반영"

은행·증권 등 권역별 수익률 차이도 투자 성향과 직결됐다.

증권사의 퇴직연금 수익률은 9.79%로 가장 높았고 은행(5.70%), 생명보험(4.53%), 손해보험(3.81%) 순이었다.

다만 이를 단순히 사업자 역량 차이로 해석하기는 어렵다는 분석이다. 증권사 가입자는 주식·ETF 투자에 익숙한 적극적 투자 성향이 강한 반면, 은행·보험 고객은 원금 손실 가능성을 꺼리고 안정형 상품을 선호하는 경향이 짙기 때문이다.

실제로 DC·IRP 기준으로 은행·보험 가입자의 80%가 전체 평균(6.47%)에도 미치지 못했지만 증권사 가입자의 42.5%는 10% 이상 수익률을 기록했다.

퇴직연금의 투자형 전환 흐름은 더욱 빨라지고 있다.

퇴직연금계좌를 통한 ETF 투자 금액은 48조 7000억 원으로 3년 연속 100%대 증가율을 기록했다. 실적배당형 적립금의 39.6%를 차지하며 퇴직연금의 주요 투자 수단으로 자리 잡았다. 코스피 지수 추종 ETF에 대한 투자금 또한 전년 대비 317.6% 급증했다.

은퇴 시점에 맞춰 위험·안전 자산 비중을 자동으로 조정해 주는 생애주기펀드(TDF)는 13.7% 수익률을 기록했다. 반면 예금 등 안정형 비중이 85.4%에 달하는 디폴트옵션은 3.7%에 그쳤다.

bchan@news1.kr