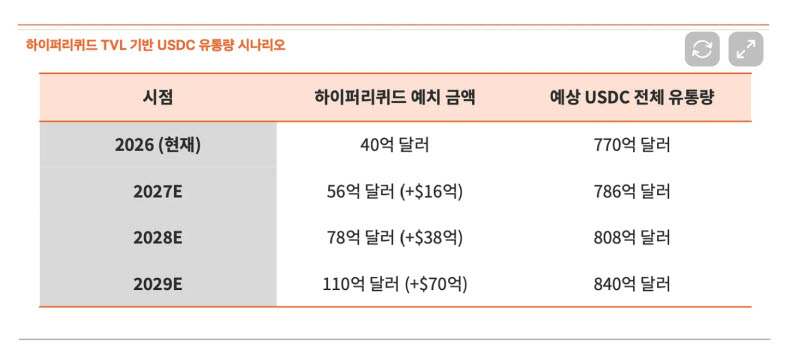

하이퍼리퀴드 총예산가치 기반 USDC 유통량 시나리오 (사진=타이거리서치)

이런 맥락에서 하이퍼리퀴드는 서클의 핵심 유통 채널로 부상했다. 하이퍼리퀴드는 중앙화 거래소와 달리 블록체인 기반으로 거래가 이뤄지는 탈중앙화 거래소(DEX)다. 특히 비트코인·이더리움 등 디지털자산(가상자산) 가격 변동에 투자하는 무기한 선물 등 파생상품 거래에 강점을 갖고 있다.

하이퍼리퀴드의 하루 거래대금은 약 110억달러, 탈중앙화 파생상품 시장 점유율은 약 17% 수준이다. 이에 과거 테더(USDT)가 바이낸스 거래쌍을 선점하며 유통량을 키운 것처럼, 서클 역시 하이퍼리퀴드를 USDC 확산의 핵심 거점으로 삼고 있다는 분석이 나온다.

최근 하이퍼리퀴드는 USDC를 공식 호가자산으로 활용하는 구조를 강화했다. 코인베이스는 네트워크 내 USDC 재무 배치 역할을 맡고, 서클은 발행·상환 및 크로스체인 인프라를 담당한다. 이 과정에서 하이퍼리퀴드는 플랫폼 내 USDC 예치금에서 발생하는 준비금 수익의 최대 90%를 가져갈 수 있는 것으로 알려졌다.

이는 단기적으로는 서클과 코인베이스의 수익성을 악화시킬 수 있지만, 서클은 일부 마진을 포기하더라도 하이퍼리퀴드라는 대형 유통망을 확보하는 편이 장기적으로 더 유리하다는 판단을 한 것으로 보인다.

하이퍼리퀴드의 성장세도 이를 뒷받침한다. 하이퍼리퀴드의 총예치자산(TVL)은 지난 1분기 20억달러(3조16억원)에서 올해 1분기 40억달러(6조 32억원)로 1년 만에 2배 늘었고, 한때 60억달러(9조48억원)를 넘어서기도 했다. 하이퍼리퀴드가 USDC를 주요 예치·거래 자산으로 활용하는 만큼, 플랫폼 성장은 곧 USDC 발행 수요 증가로 이어질 수 있다.

보고서는 하이퍼리퀴드 성장만으로도 USDC 전체 유통량이 현재 770억달러(115조5616억원) 수준에서 2029년 840억달러(126조672억원)까지 확대될 수 있다고 전망했다. 단일 플랫폼이 USDC 전체 유통량의 10% 이상을 책임지는 주요 발행 채널로 자리 잡을 수 있다는 의미다.

서클이 이처럼 유통망 확보에 공을 들이는 배경에는 수익 구조가 있다. 서클의 사업은 여전히 준비금 이자 수익에 크게 의존하고 있다. 서클의 올해 1분기 실적에 따르면 전체 매출은 6억9400만달러로, 이 중 준비금 수익은 6억5300만달러(전체의 약 94%)에 달한다. USDC가 더 많이 발행·유통될수록 서클의 수익 기반도 커지는 구조다.

문제는 금리 의존도다. 서클의 1분기 준비금 수익률은 전 분기 대비 0.31%포인트 하락했다. 금리 인하 국면에서는 같은 규모의 USDC가 유통되더라도 이자 수익이 감소할 수밖에 없다. 이에 따라 서클 입장에서는 유통량 자체를 키우는 동시에, 이자 외 수수료 기반 수익원을 확보하는 것이 핵심 과제가 됐다.

서클이 추진하고 있는 자체 결제 네트워크(CPN), 자체 레이어1 블록체인 ‘아크(Arc)’, AI 에이전트 결제 인프라인 ‘에이전트 스택(Agent Stack)’ 모두 이 전략의 연장선에 있다. 아크는 아직 테스트넷 단계로 본격적인 매출은 발생하지 않고 있지만, 서클은 이를 통해 국경 간 결제와 온체인 외환 거래에서 수수료 기반 수익을 확보하겠다는 구상이다. 아크 테스트넷에는 블랙록, HSBC, 비자, AWS 등 100곳 이상의 글로벌 기관이 참여하고 있다.