극심한 업황 불황으로 구조개편을 진행 중인 국내 석유화학업계가 또다시 대형 암초를 만났다. 중동 전쟁의 여파로 에틸렌·합성수지 등 제품 가격이 급등하면서 일시적으로 숨통이 트였지만, 정치권이 개입하며 공급 가격 인하를 요구하고 있어서다. 중소 플라스틱 업계와의 상생을 명분으로 내세우고 있지만 수년째 적자가 이어지는 석화업계의 현실을 외면했다는 점에서 업계 안팎에서 불만이 터져나오고 있다.

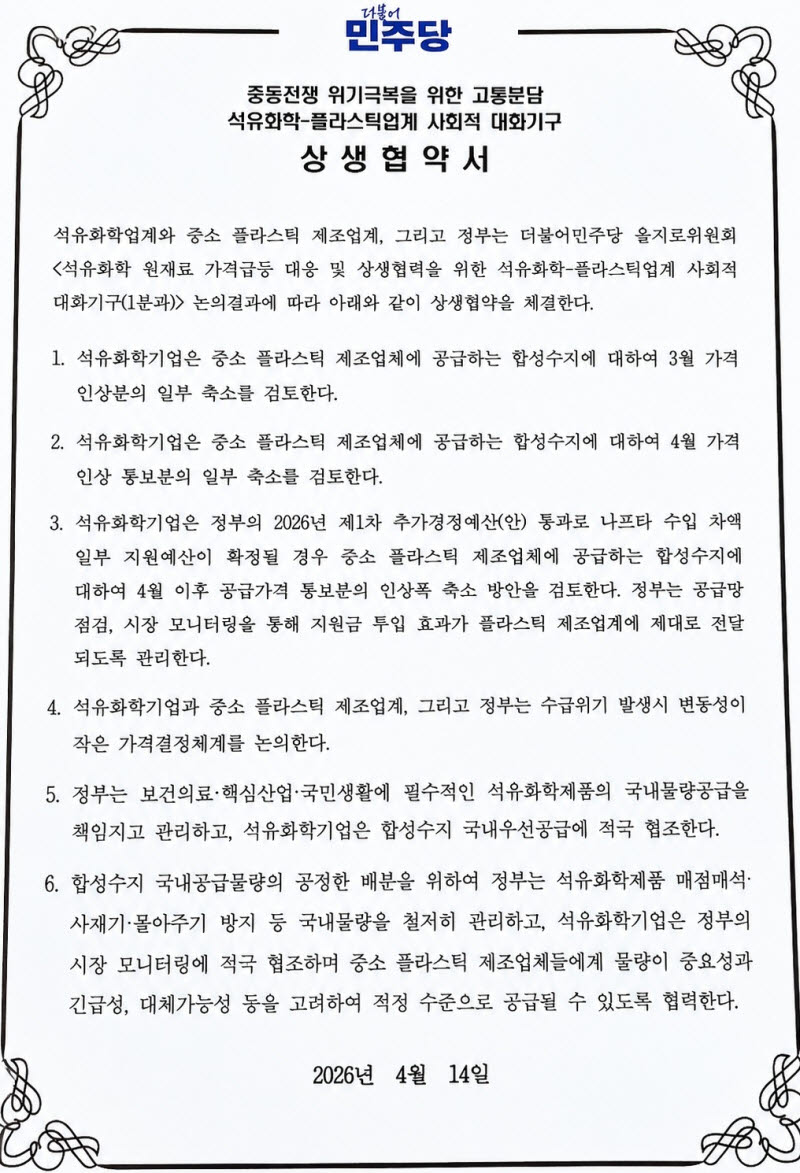

27일 이데일리가 단독 입수한 석유화학-플라스틱업계 상생협약서 내용을 보면 정부의 추경을 통한 나프타 수입 차액의 일부 지원예산이 확정될 경우 석화업계는 중소 플라스틱 제조업체에 공급하는 합성수지의 4월 이후 공급가격 인상분의 축소 방안을 검토하기로 명시돼 있다.

더불어민주당 을지로위원회가 주도한 이번 상생 협약서의 주된 내용은 석화기업들이 중소 플라스틱 제조업체에 공급하는 합성수지와 관련 3월 가격 인상분과 4월 가격 인상 통보분의 일부 축소를 검토하라는 것이 핵심이다. 실제로 최근 정치권이 나서 가격 인하 관련 실질 이행 여부를 조사·점검 중인 것으로 확인됐다.

석화업계는 올 1분기 나프타 가격 급등과 제품 가격 상승 간 시차에 따른 래깅효과(원료가격 상승분이 시차를 두고 제품 가격에 반영되는 현상)로 일시적으로 반등했지만, 최근 들어 에틸렌 가격이 떨어지면서 스프레드가 가파르게 축소되고 있다. 그동안 저가 원료 투입에 따른 재고 효과가 나타났다면 앞으로 고가 원료 투입분이 반영으로 수익성이 다시 악화되면 역래깅 구간으로 전환할 가능성이 크다고 보고 있다.

실제로 업계 내부 자료에 따르면 에틸렌 가격은 4월 톤(t)당 1401달러까지 상승했지만 최근 1140달러 수준으로 떨어졌고, 같은 기간 나프타 가격은 1032달러에서 993달러 수준을 기록했다. 이에 따라 스프레드는 4월 369달러에서 최근 147달러 수준으로 급감했다.

더욱이 중국산 저가 물량 공세가 심각한 상황에서 국내 업체들이 가격 인상에 제약을 받을 경우 심각한 타격을 받을 수 있다는 우려도 나온다. 실제 무역통계에 따르면 우리나라의 중국산 범용 합성수지인 PE(폴리에틸렌)·PP(폴리프로필렌) 수입량은 중동 전쟁 이전 대비 약 7배, 전체 합성수지 수입량은 2배가 증가한 것으로 나타났다.

업계 관계자는 “플라스틱 업계 영업이익률은 최근 수년간 4~6% 수준을 유지하고 있지만 석화업계는 2022년부터 적자가 이어지고 있다”며 “석유화학은 수출 산업인데 국내 공급 안정을 강조하며 가격 인상을 제약하면 해외 거래처 이탈과 수익성 악화가 발생하며 경쟁력이 더욱 악화될 것이 불 보듯 뻔하다”고 말했다.

(그래픽=챗GPT)